過去一個月,支付巨頭們做了什麼

- 核心观点:AI支付与稳定币正重塑支付行业格局。

- 关键要素:

- Stripe、Google、Mastercard推出AI支付协议。

- Visa、Stripe加速稳定币基础设施布局。

- ChatGPT等AI平台成为新购物入口。

- 市场影响:推动支付行业向AI代理化转型。

- 时效性标注:中期影响

文 | Sleepy.txt

編輯 | Kaori

如果你最近一個月沒有關注支付行業,那麼可能錯過了一些重要的新聞。

9 月29 日,Stripe 和OpenAI 聯合宣布,ChatGPT 用戶可以直接在聊天視窗購物,不再需要跳到商家網站。第二天,Visa 推出穩定幣預充值試點,允許金融機構以USDC 和EURC 進行跨國結算。又過了一天,Stripe 再度出手,發布名為「Open Issuance」的平台,讓任何企業都能發行自己的穩定幣。

10 月9 日,市場又傳出消息,Mastercard 和Coinbase 正在競購穩定幣基礎設施公司BVNK,報價在15 到25 億美元之間。而就在去年12 月,這家公司的估值還只有7.5 億美元。

這還只是冰山一角,如果把時間線拉長到整個9 月,你會發現Mastercard、Google、Visa、Stripe 幾乎在同一時間窗口內,集中發布了各自在AI 支付和穩定幣領域的重大動作。

關鍵新聞事件回顧

讓我們先完整回顧一下這一個月的關鍵事件。

一個月內,九個重磅新聞,這種密集程度在支付行業是罕見的。更重要的是這些新聞並非孤立的產品發布,它們相互呼應,層層遞進。

誰來為AI 代理立法

當AI 代理開始取代人類發起付款時,真正棘手的難題便浮出水面——誰來授權,誰來負責,又該如何防止AI 在幻覺中完成一筆錯誤交易?

傳統支付系統建立在一個簡單的前提上,那就是人類會親自點擊購買按鈕。但當這個前提被打破時,整個授權與問責機制都必須重新設計。

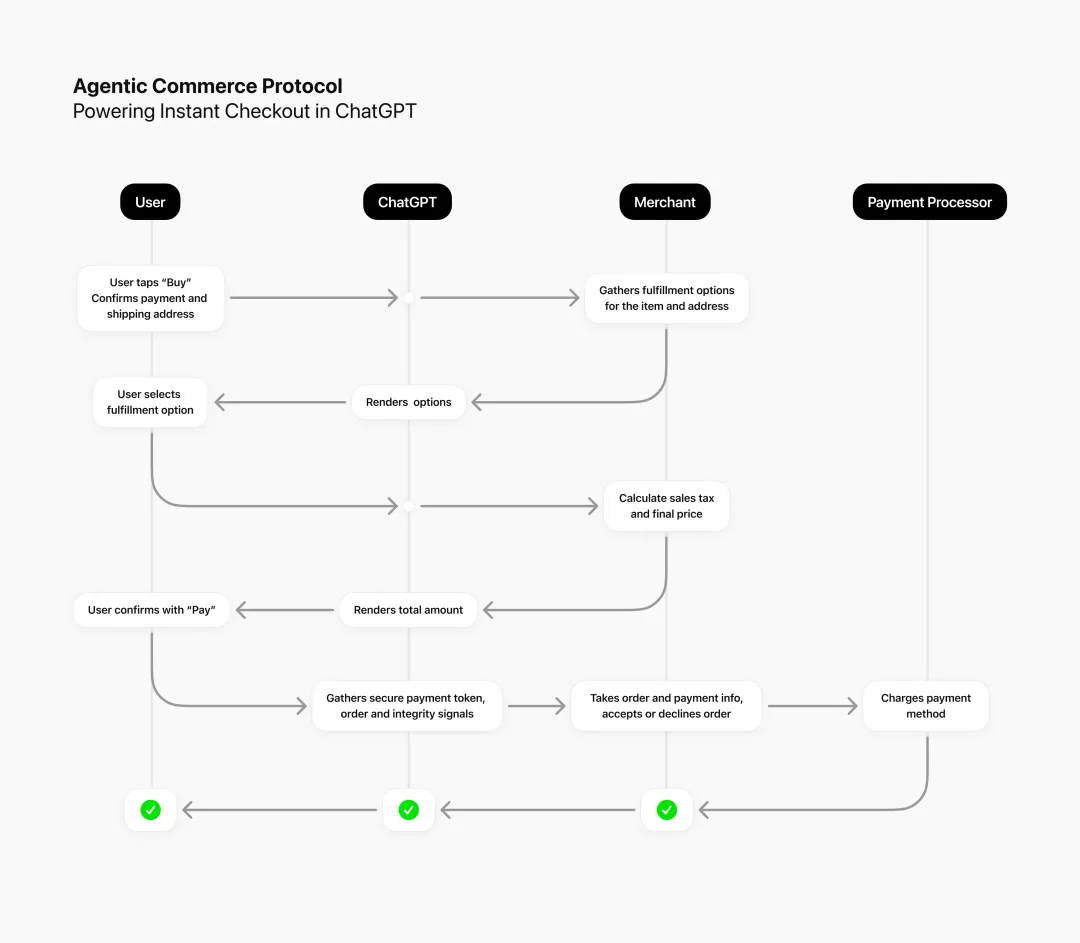

Stripe 和OpenAI 的答案是「Shared Payment Tokens」,簡稱SPT。這是一種新的支付原語,允許AI 代理代用戶發起支付,但無法接觸到用戶的真實帳戶或銀行卡資訊。每個SPT 都被限定在特定商家和購物車總額範圍內,既賦予AI 足夠的支付權限,也保護了使用者的隱私與安全。

Stripe 促進交易,應用詐欺偵測並即時執行代幣控制|圖來源:Stripe

ChatGPT 的即時結帳功能正是基於這項技術,用戶已經能在聊天中直接購買Etsy 上的商品。很快,這項功能還會拓展到Shopify 的商家,包括Glossier、Vuori、Spanx、SKIMS 等品牌。

Google 選擇了另一條路徑。它提出AP2 協議,使用三種可驗證數位憑證:Intent Mandate、Cart Mandate 和Payment Mandate。 Intent Mandate 定義使用者授權代理商購買的條件;Cart Mandate 是使用者對特定購物車的加密簽章授權;Payment Mandate 則向支付網路和發行方發出訊號,表示這是一筆由AI 代理參與的交易。

這套機制提供了細顆粒度的控制與可追溯的審計線索。 Google 強調,AP2 是一個開放協議,是A2A 與Model Context Protocol 的擴展,不屬於任何單一公司。

Mastercard 的策略則較為務實。 「Agent Pay」並不強調技術革新,它的核心價值在於相容性。 Mastercard 正與Stripe、Google、以及Ant International 的Antom 等多個平台合作,確保其支付網路能夠無縫連接主流AI 代理生態。

三種協議幾乎在同一時間推出。它們試圖解決同一個問題,卻走著完全不同的路徑。 Stripe 選擇先佔領場景,再推廣標準;Google 則先立標準,再吸引應用;Mastercard 不求主導,但求不缺席。

歷史早已反覆證明,誰掌握標準,誰就掌握未來。這場關於協議的較量,正悄悄決定AI 商業時代的權力版圖。

穩定幣的水力發電煤爭奪戰

穩定幣的交易量早已超過Visa 和Mastercard 兩大支付巨頭的總和。這個數字讓整個產業重新警覺,穩定幣不再是加密世界的實驗品,而是正在成為全球金融體系的底層設施。而隨著AI 代理支付的興起,這個趨勢被進一步放大。

AI 代理需要的是一種全天候、即時結算、低成本、可編程的支付方式。傳統銀行電匯動輒需要幾天時間,跨境支付還要經過多層中間機構。穩定幣幾乎天然契合這種需求,幾秒鐘完成結算,費用極低,還能與智能合約結合,執行複雜的支付邏輯。

Google 的AP2 協議已經明確將穩定幣作為主要支付手段。在他們的設計裡,穩定幣是AI 代理之間的通用語言,既具備數位吞吐量,又保持貨幣穩定性。

傳統支付巨頭選擇了不同的應對策略。

Visa 推出了穩定幣預充值試點,讓金融機構以USDC 和EURC 為Visa Direct 帳戶充值。換句話說,穩定幣不再是Visa 體系外的競爭者,而是被吸收進網路內部。 Visa 產品負責人Mark Nelsen 在接受路透社採訪時表示,全球支付系統的底層軟體極難重建,把穩定幣技術整合進現有流程,是更現實的路徑。

Stripe 的Open Issuance 走得更激進。這個平台不僅支持穩定幣支付,還允許任何企業發行自己的穩定幣,更關鍵的是,企業可以分享儲備金帶來的收益。

過去,Circle 和Tether 等發行商會把用戶存入的美元投資於國債等低風險資產,收益全歸自己所有。 Stripe 打破了這個格局,讓發行者與企業共享收益。

Stripe 總裁William Gaybrick 認為,監管架構的逐步清晰,使企業進入穩定幣領域的門檻大幅降低。他預計未來會出現數十甚至數百種企業穩定幣。 Open Issuance 支援多條鏈,包括Ethereum、Solana,以及Stripe 自研的Tempo 區塊鏈。

而BVNK 的競購戰則揭示了穩定幣基礎設施的真正價值。

這家成立於2021 年的公司,專注於幫助企業在穩定幣與法幣之間實現無縫轉換,擁有廣泛的銀行合作關係和多地金融牌照,累計處理交易超過200 億美元。

去年12 月,BVNK 的估值還只有7.5 億美元。不到一年,估值躍升至1,500 至25 億美元。 Mastercard 和Coinbase 都在爭奪這家公司,Visa 和花旗則以投資的方式參與其中。

BVNK 創辦人由左至右:Chris Harmse, Jesse Hemson-Struthers, and Donald Jackson|圖源:BVNK

BVNK 的意義在於它搭起了橋樑,一邊是傳統法幣體系,一邊是快速擴張的穩定幣網。在AI 支付的脈絡下,這種橋樑的價值被重新定義。誰掌握它誰就擁有了新舊金融體系之間的關鍵管道。

對Mastercard 而言,收購BVNK 意味著可以迅速補齊穩定幣基礎設施,避免在新一輪技術浪潮中被邊緣化。對Coinbase 而言,這是一個策略擴張的機會,從交易所走向更廣闊的支付領域,去建構一個屬於加密世界的Stripe。

BVNK 估值的飆升,折射出市場對穩定幣基礎設施的重新定價。在AI 支付的時代,這些公司扮演的角色,就像傳統金融體系中的清算行,它們處理的不只是交易,更是價值流動的底層管道。

流量入口的爭奪

協定和基礎設施是軍備,但真正的戰場在應用層。誰能讓使用者習慣在AI 平台上完成購物,誰就握住了未來商業的喉嚨。

ChatGPT 的即時結帳是一個里程碑事件。這是AI 代理支付從概念到現實的第一槍。用戶可以在與ChatGPT 的對話中直接購買Etsy 上的商品,整個過程無需跳到商家網站。 Stripe 提供支付基礎設施,OpenAI 提供流量入口,兩者的組合創造了一個全新的購物體驗。

使用者、ChatGPT、商家與支付處理器之間的互動|圖來源:ChatGPT

這個功能很快就會擴展到Shopify 的商家,Glossier、Vuori、Spanx、SKIMS 等品牌已經準備好要接取。 Sam Altman 說,這是AI Commerce 的起點。

Google 也在加快動作。它宣布將在未來幾個月擴展AI Mode 的購物介面,加入價格追蹤和直接購買功能。用戶能在AI Mode 瀏覽、比較、下單,交易最終透過Google Pay 完成。

Perplexity 同樣不甘落後。這家AI 搜尋引擎推出「Buy with Pro」功能,與PayPal 合作,讓用戶可以在聊天介面中直接結帳。它還整合了Firmly.ai,一個讓商家輕鬆接觸的平台後台。

BCG 在10 月6 日發布的報告中揭露了一組關鍵數據。 2025 年7 月,來自GenAI 瀏覽器和聊天服務的美國零售網站流量年增了4700%。這些使用者的行為也與傳統訪客不同,他們在網站上花費的時間多32%,瀏覽的頁面多10%,跳出率低27%。

更關鍵的是,當他們抵達網站時,往往已經處於購買決策的後半程。 Adobe 的數據進一步印證了這一點,超過一半的消費者預計在2025 年底前使用AI 助理進行購物。

流量入口正在改寫。過去,人們透過搜尋引擎或直接訪問進入電商網站;現在,AI 平台正成為新的入口。當消費者習慣在ChatGPT 或Google AI Mode 裡完成購物,零售商的官方網站可能正逐漸失去意義。

這種變化的影響是深遠的。品牌花了數十年建立的直接客戶關係,可能被AI 平台重新接管。消費者的行為資料與交易記錄,也將不再屬於零售商,而是匯入AI 的資料庫。

一場關於規則的戰爭

過去一個月,我們見證了支付巨頭在三條戰線上的全面出擊。

在協定層,Stripe 的ACP、Google 的AP2、Mastercard 的Agent Pay,都在爭奪一個核心命題:誰來為AI 代理制定規則。這些協議界定了AI 代理如何發起付款、如何授權、如何被問責。掌握了協議,就掌握了AI Commerce 時代的話語權。

在基礎設施層,Visa 的穩定幣試點、Stripe 的Open Issuance、以及圍繞BVNK 的競購戰,則在搶答另一題:誰能掌控價值流動的管道。穩定幣的交易量已超越傳統支付網絡,它正成為AI 代理商支付的首選工具。誰擁有穩定幣基礎設施,誰就擁有新時代的清算權與鑄幣權。

在應用層,ChatGPT 的即時結帳、Google 的AI Mode,則在角逐最後一道關口:誰能成為新的流量入口。當使用者開始習慣在AI 平台上完成購物,零售商的官網和品牌入口,正被悄悄取代。流量的轉移,意味著商業權力的轉移。

這些看似分散的動作,其實指向同一個目標:在AI 代理成為新型消費者的時刻,重新定義商業運作的底層規則。

這是一場關於權力的重組,從人到代理,從品牌到演算法,從支付網路到穩定幣基礎設施。每一次科技革命,都會帶來權力版圖的重新繪製,AI 支付也不例外。

而在這場戰爭裡,最值得關注的,或許不是誰能贏,而是誰會被排除在外。

BVNK 的估值在不到一年內翻了三倍,這個訊號再清楚不過。市場正在重新定價整個支付生態鏈。那些還在觀望的企業,可能會發現自己已經錯過了入場的窗口。

過去一個月發生的事情,並不是改變的起點,而是加速的開始。監管的輪廓已成型,技術的能力已成熟,市場的需求已顯現。接下來剩下的,只是執行與競爭。

新的商業秩序正在成形,而那些還沒意識到自己位置已被改變的企業,將在這場秩序重建中付出代價。