Arkstream Capital:2025當加密資產重歸「金融邏輯」

- 核心觀點:2025年加密市場轉向外部變數與金融入口競爭主導。

- 關鍵要素:

- 加密公司IPO重啟,融資77.4億美元,提供合規估值錨。

- 穩定幣供給增至3000億美元,夯實鏈上美元結算基礎。

- 鏈上衍生品與預測市場(如事件合約)成為重要增量場景。

- 市場影響:行業定價與資金結構更深度融入傳統金融體系。

- 時效性標註:中期影響

2025 年加密市場的主線不再圍繞單一公鏈的技術週期或鏈上敘事的自循環展開,而是進入「外部變數定價與金融入口競爭」主導的深度化階段。政策與合規框架決定長期資本的准入邊界,宏觀流動性與風險偏好決定趨勢能否延續,衍生品槓桿與平台風控機制則在關鍵節點重塑波動形態與回撤速度。更重要的是,2025 年開始被市場反覆驗證的一條主線在於:決定價格彈性的,不再只是「鏈上敘事強度」,而是資金透過哪些入口進入、落在什麼可投資標的上、以及在壓力下如何退出。外部變數和內部演進合力推動了2025年加密行業的轉變,也更加奠定了未來加密行業發展的兩條清晰路徑。

制度化加速與證券化突圍:2025 年加密市場的外部變數主導期

「金融化」在 2025 年發生了結構性遷移。資金進入方式不再侷限於鏈上原生槓桿,而是分化為多條並行、分層清晰的通道。加密配置從單一的「資產敞口(現貨/ETF)擴展為「資產敞口 + 產業股權」的雙線結構,市場定價也從偏敘事—倉位—槓桿」的單軸驅動,轉向「制度—資金流—融資能力—風險傳導」的綜合框架。

一方面,標準化產品(如 ETF)把加密資產納入投資組合的風險預算與被動配置框架;穩定幣供給擴張夯實鏈上美元結算底座,提升市場的內生結算與週轉能力;企業財庫(DAT)策略則把上市公司的融資能力與資產負債表擴張,直接映射為現貨需求函數。另一方面,加密公司透過IPO把牌照、託管、交易清算與機構服務能力「證券化」為上市公司股票,讓機構資金第一次可以用熟悉的方式買入加密金融基礎設施的現金流與合規護城河,並引入更清晰的對標體系與退出機制。

IPO 在資金結構中承擔的是「買產業、買現金流、買合規能力」的角色,這一路徑在2025年迅速打通,成為了頭部加密公司的優先選擇之一,也成為了加密行業的外部變數。

在這之前的5年,這條路徑尚未明確,原因並非公開市場形式上關閉了加密公司上市,而是上市在實務層面長期處於「高門檻、難定價、難承銷」的狀態:一方面,監管口徑不清疊加高強度執法,使交易、經紀、託管、發行等核心業務需要在招股材料中承受更高密度的法律不確定性揭露與風險折價(例如 SEC 在 2023 年起訴 Coinbase,指控其作為未註冊的交易所/經紀商/清算機構運營,強化了「業務性質可能被追溯式認定」的不確定性)。另一方面,會計與審計口徑對託管類業務的資本與負債呈現趨嚴也抬升了合規成本與機構合作門檻(例如 SAB 121 對「為客戶保管加密資產」的會計處理提出了更嚴格的資產/負債列示要求,被市場廣泛認為顯著提高了金融機構開展加密託管業務的資產負擔與審計摩擦)。同時,行業信用衝擊與宏觀緊縮疊加,使美股整體 IPO 窗口收縮,很多項目即便想借助公開市場也更傾向於延後或改道(如 Circle 在 2022 年終止 SPAC 合併、Bullish 在 2022 年叫停 SPAC 上市計劃)。更關鍵的是,從一級市場執行層面看,這些不確定性會被放大為真實的「承銷摩擦」:承銷商在立項階段需要透過內部合規與風險委員會,對業務邊界是否可能被追溯式認定、關鍵收入是否會被重分類、託管與客戶資產隔離是否引入額外資產負債表負擔、以及潛在執法/訴訟是否觸發重大揭露與賠償風險做壓力測試;一旦這些問題難以標準化解釋,就會導致盡調與法律成本顯著上升、招股書風險因素變長、訂單品質不穩,最終反映為更保守的估值區間與更高的風險折價。對發行公司而言,這會直接改變策略選擇:與其在「解釋成本高、定價被壓、上市後波動不可控」的環境中勉強推進,不如延後發行、轉向私募融資或尋求併購/其他路徑。上述約束共同決定:在那一階段,IPO 更像是少數公司的「選擇題」,而非可持續的融資與定價機制。

而 2025 年的關鍵變化,正是上述阻力出現了更明確的「解除/緩和」,使上市路徑重新具備連續性預期。最具代表性的訊號之一,是 SEC 在 2025 年 1 月發布 SAB 122 並撤銷 SAB 121(當月生效),直接移除了機構參與託管與相關業務時最受爭議、最「重資產負擔」的會計障礙,改善銀行/託管鏈條的可擴張性,也降低相關公司在招股書層面的結構性負擔與不確定性折價。同一時期,SEC 設立加密資產工作組並釋放推進更清晰監管框架的訊號,在預期層面壓低「規則會不會變、會不會追溯」的不確定性溢價;而年中穩定幣領域的立法進展進一步提供「框架級」確定性,使穩定幣、清算與機構服務等關鍵環節更容易被傳統資本以可審計、可對標的方式納入估值體系。

這些變化會沿著一級市場的執行鏈條迅速傳導:對承銷商而言,更容易從「不可解釋、不可定價」轉化為「可揭露、可計量、可對標」的合規條件——能寫進招股書、能被買方橫向比較,承銷團也就更容易給出估值區間、把握發行節奏,並投入研究覆蓋與分銷資源。對發行公司而言,這意味著 IPO 不再只是「融資動作」,而是一套把收入品質、客戶資產保護、內控與治理結構工程化為「可投資產」的過程。進一步地,雖然美股不像港股有明確的「基石投資者」制度,但簿記階段的 anchor 訂單與長線帳戶(大型共同基金、主權資金、部分 crossover funds)在功能上承擔類似作用:當監管與會計摩擦緩和、行業信用風險出清後,高品質需求更可能回到訂單簿中,幫助定價更穩定、發行更連續,從而讓 IPO 更可能從「偶發窗口」回到「可持續的融資與定價機制」。

最終,政策與會計口徑的邊際改善會透過一級市場與資金配置鏈條,具體地映射到全年行情的節奏與資金流向上。從 2025 年的年度展開看,上述結構性變化更像接力式顯性化。

2025年初,監管折價收斂推動制度預期重估,配置路徑更清晰的核心資產率先受益;隨後市場進入對宏觀硬邊界的反覆確認期,利率路徑與財政政策使加密資產更深地嵌入全球風險資產(尤其美股成長股)的波動模型。進入年中,DAT 的反身性逐步顯性化:採用類似財庫策略的上市公司數量上升到數百家量級、合計持倉規模達到千億美元級別,資產負債表擴張成為重要的邊際需求來源;同時 ETH 相關的財庫配置升溫,使「資產負債表擴張—現貨需求」的傳導不再只圍繞 BTC 展開。到了三、四季度,在多條通道並行、資金在不同入口之間再平衡的背景下,公開市場的估值中樞與發行條件開始更直接地影響加密賽道的資金分配:發行是否順利、定價是否被認可,逐步成為衡量「產業融資能力與合規溢價」的風向標,並透過資金在「買幣/買股」之間的再分配間接傳導到現貨定價。隨著 Circle 等交易提供「估值錨」,以及更多公司推進上市申報與籌備,IPO 也從「定價參考」進一步演化為影響資金結構的核心變數:ETF 主要解決「能不能配、怎麼納入組合」的問題,而 IPO 則進一步解決「配什麼、如何對標、如何退出」的問題,推動部分資金從高週轉的鏈上槓桿生態轉向更長期的產業股權配置。

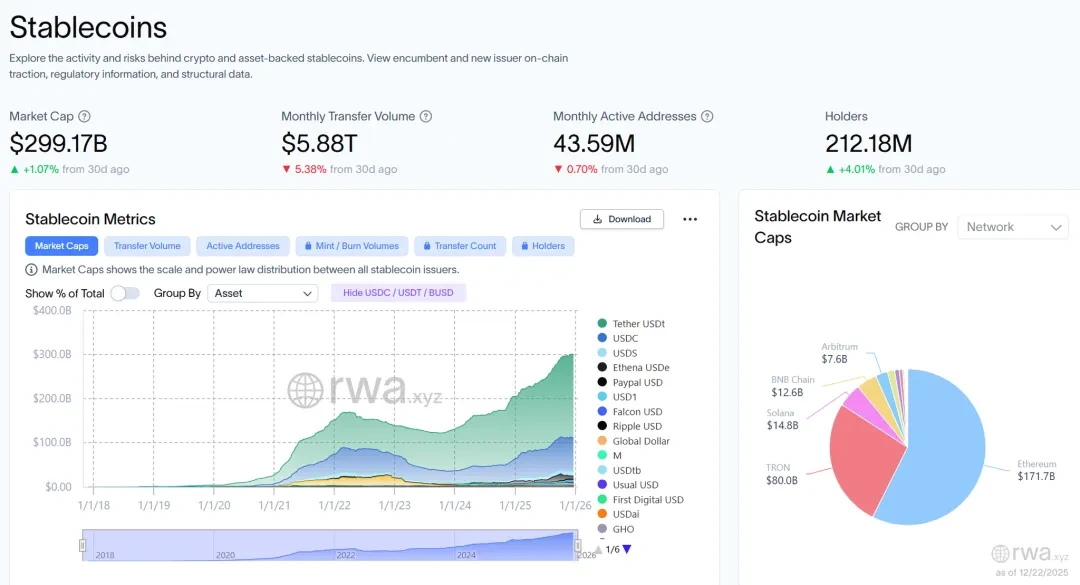

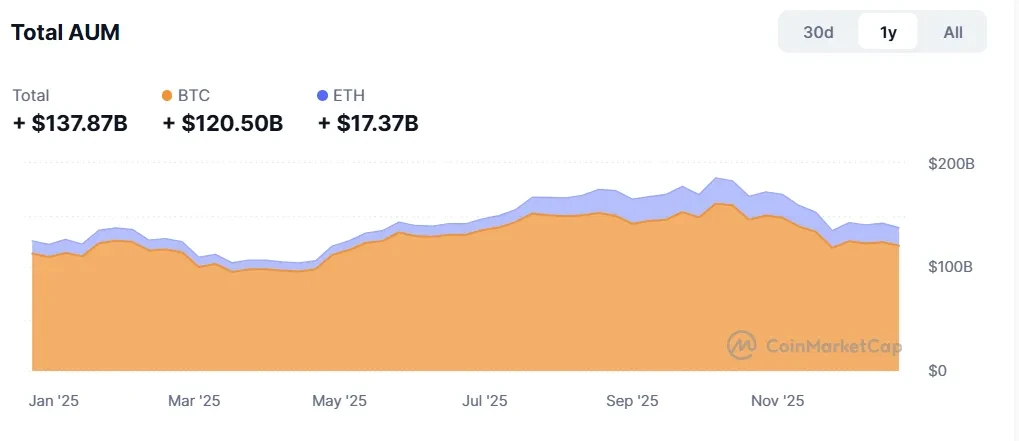

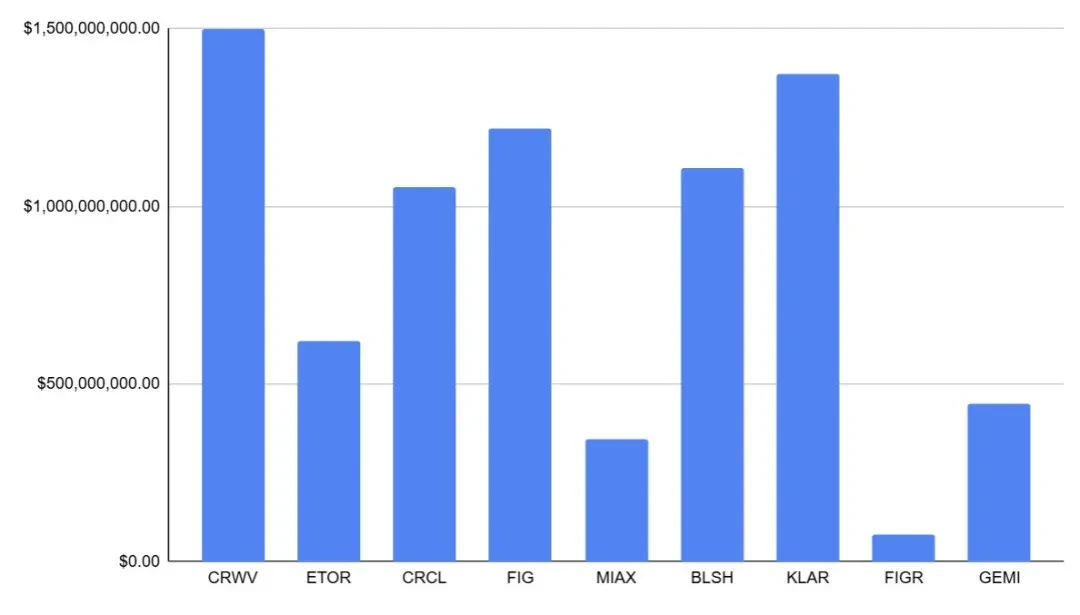

更重要的是,這種「入口競爭」並非停留在解釋框架上,而是可以在資金數據與市場行為中被直接觀測到。穩定幣作為鏈上美元結算基底,2025 年供給規模從約 2050 億美元抬升至 3000 億美元區間並在年末附近穩定,為鏈上交易擴張與去槓桿過程提供更厚的結算與流動性緩衝;ETF 資金流沉澱為顯性定價因子,在宏觀波動與機構再平衡擾動下,IBIT 仍實現約 254 億美元的年內淨流入,使「淨流向/再平衡節奏」對價格彈性的解釋力上升;DAT 的規模化使上市公司資產負債表開始直接影響現貨供需結構,上行期可能強化趨勢擴張,下行期也可能因估值溢價收縮與融資受限觸發反向傳導,進而讓傳統資本市場與加密市場的波動相互耦合。與此同時,IPO 也提供了另一組量化證據:2025 年共有 9 家加密/加密相關公司完成 IPO,合計融資約 77.4 億美元,說明公開市場融資窗口不僅存在,而且具備真實承載能力。

來源:rwa.xyz / 穩定幣的2025年增長

來源:CoinMarketCap / ETF的資金全年數據

來源:Pantera Research Lab / DAT的數據

在此背景下,IPO成為了2025年加密市場的「外部結構性變數:它一方面擴展了合規資金可配置的標的範圍,為穩定幣、交易/清算、經紀與託管等環節提供公開市場的估值錨與可對標體系,並透過「股票」形態改變資金的持有週期與退出機制;但另一方面,其邊際增量並非線性,仍會受到宏觀風險偏好、二級市場估值中樞與發行窗口的約束。

綜合全年,2025 年可以概括為「制度化加速、宏觀約束強化與證券化重啟」的組合年份:制度與合規路徑推進提升了加密資產的可配置化程度,使資金入口從單一鏈上結構擴展為 ETF、穩定幣基底、DAT 與 IPO 的並行體系;同時,利率、關稅與財政摩擦持續塑造流動性邊界,使行情更接近傳統風險資產的「宏觀驅動型波動」。由此帶來的賽道分化,以及「上市公司載體」的回歸,將構成 2026 年的重要前奏。

IPO 窗口回暖:從敘事溢價到金融原語

2025 年,加密相關公司的美股 IPO 窗口明顯回暖,並從「概念上的窗口打開」演化為一組可被量化檢驗的公開市場樣本:全年按樣本口徑共有 9 家加密/加密相關公司完成 IPO,合計募資約 77.4 億美元,說明公開市場對「合規可達的數位金融資產」已恢復到可觀規模的融資承接能力,而非象徵性小單。在估值層面,這組 IPO 的估值覆蓋約 18 億美元到 230 億美元區間,基本覆蓋穩定幣與數位金融基礎設施、合規交易平台與交易/清算基礎設施、受監管經紀渠道,以及鏈上信貸/RWA 等關鍵環節,使行業開始擁有可追蹤、可對標的權益資產樣本池;這不僅提供了「穩定幣—交易—經紀—機構服務—鏈上信貸/RWA」鏈條的估值錨點,也讓市場對加密公司的定價語言更系統地向金融機構框架遷移(更強調合規與牌照、風控與營運韌性、收入品質與可持續利潤)。在市場表現上,2025 年樣本普遍呈現「首發階段強、隨後快速分化」的共同特徵:發行結構上多家公司初始流通盤偏緊(約 7.6%–26.5% 區間),使得風險偏好窗口打開時短期價格發現更具彈性;二級市場首日整體偏強,部分標的出現翻倍級再定價、其餘亦多為兩位數正回報,且不少公司在首週與首月延續強勢,反映買方在窗口期對該類資產存在「持續承接」而非一次性定價;但進入 1–6 個月後分化顯著加大,並更貼近「宏觀 + 品質」的傳統風險資產邏輯——更偏零售與交易型業務的公司對風險偏好切換更敏感、回撤更快,而更偏上游基礎設施與制度化承接能力的資產更容易獲得持續再評級。

來源:nasdaq.com / 2025年全年美股加密公司IPO金額

更關鍵的是,美股加密公司 IPO 的「回歸」之所以會受到熱捧,本質上是它同時滿足了公開市場在一個窗口期最在意的三件事:可買、可比、可退出。第一,它把過去難以進入的「加密金融基礎設施現金流」變成了傳統帳戶可以直接持有的股票資產,天然適配共同基金、養老金、主權資金等長線資金的合規與風控框架;第二,IPO 讓行業第一次擁有一批可橫向對標的權益樣本,買方不再只能用「敘事強度/交易量外推」來拍估值,而是可以用金融機構熟悉的語言進行分層——合規成本與牌照壁壘、風險準備與內控治理、客戶結構與留存、收入品質與資本效率——當定價方法更標準化,買方就更願意在窗口期給出更高的確定性溢價;第三,IPO 把退出機制從「鏈上流動性與情緒週期」部分遷移到「公開市場流動性 + 做市/研究覆蓋 + 指數與機構再平衡」,這使得資金敢於在發行階段給出更強的訂單品質(包括更穩定的長線需求與 anchor 訂單),進而反過來強化首發階段的再定價動能。換句話說,熱捧並非單純來自風險偏好,而是來自「制度化可達性」帶來的風險溢價下降:當資產變得更容易被審計、更容易被比較、更容易被納入風險預算,公開市場就更願意為其支付溢價。

在這其中,Circle是最具代表性的「穩定幣賽道權益估值錨」案例:其 IPO 以 31 美元定價、募資約 10.54 億美元、對應 IPO 估值約 64.5 億美元,而二級市場在窗口期對其進行了強烈再定價——首日約 +168.5%、首週約 +243.7%、首月約 +501.9%,中途衝至峰值 298.99 美元對應最大漲幅約 +864.5%,即便在半年維度樣本點位仍約 +182.1%。Circle 的意義不在於「漲幅本身」,而在於它把「穩定幣」從過去更多依賴鏈上增長敘事的資產,第一次以公開權益的方式被市場定價為一種可審計、可對標、可納入風險預算的「金融基礎設施現金流」:合規護城河與結算網絡效應不再只是概念,而是透過發行定價與二級持續承接被直接體現在估值中樞的抬升上。同時,Circle 也驗證了美股對該類資產的典型「買單方式」——窗口打開時,小流通盤疊加高品質買方需求會放大價格彈性;但窗口收縮後,估值會更快回歸到基本面兌現、週期敏感度與盈利品質的分化。這