Các công ty thanh toán lớn đã làm gì trong tháng qua?

- 核心观点:AI支付与稳定币正重塑支付行业格局。

- 关键要素:

- Stripe、Google、Mastercard推出AI支付协议。

- Visa、Stripe加速稳定币基础设施布局。

- ChatGPT等AI平台成为新购物入口。

- 市场影响:推动支付行业向AI代理化转型。

- 时效性标注:中期影响

Văn bản | Sleepy.txt

Biên tập viên | Kaori

Nếu bạn không chú ý đến ngành thanh toán trong tháng vừa qua, bạn có thể đã bỏ lỡ một số tin tức quan trọng.

Vào ngày 29 tháng 9, Stripe và OpenAI đã cùng nhau công bố rằng người dùng ChatGPT có thể mua hàng trực tiếp trong cửa sổ trò chuyện của họ, loại bỏ nhu cầu chuyển hướng đến trang web của nhà cung cấp. Ngày hôm sau, Visa ra mắt chương trình thí điểm nạp trước stablecoin, cho phép các tổ chức tài chính sử dụng USDC và EURC cho các giao dịch xuyên biên giới. Một ngày sau, Stripe lại gây ấn tượng mạnh mẽ, ra mắt nền tảng "Open Issuance", cho phép bất kỳ doanh nghiệp nào cũng có thể phát hành stablecoin của riêng mình.

Vào ngày 9 tháng 10, tin tức lan truyền rằng Mastercard và Coinbase đang đấu thầu công ty cơ sở hạ tầng stablecoin BVNK, với mức giá từ 1,5 tỷ đến 2,5 tỷ đô la. Chỉ riêng tháng 12 năm ngoái, định giá của công ty chỉ là 750 triệu đô la.

Đây chỉ là phần nổi của tảng băng chìm. Nếu bạn mở rộng dòng thời gian đến toàn bộ tháng 9, bạn sẽ thấy Mastercard, Google, Visa và Stripe đều đã công bố các động thái lớn của họ trong lĩnh vực thanh toán AI và stablecoin gần như cùng một lúc.

Tổng hợp các sự kiện tin tức quan trọng

Trước tiên, chúng ta hãy cùng nhìn lại toàn bộ những sự kiện chính của tháng này.

Chín bản tin lớn trong một tháng là điều hiếm thấy trong ngành thanh toán. Quan trọng hơn, những tin tức này không phải là những lần ra mắt sản phẩm riêng lẻ; chúng bổ trợ và xây dựng lẫn nhau.

Ai sẽ ban hành luật cho các tác nhân AI?

Khi các tác nhân AI bắt đầu thực hiện thanh toán thay cho con người, những vấn đề thực sự khó khăn xuất hiện - ai là người cho phép, ai chịu trách nhiệm và làm thế nào để ngăn chặn AI hoàn thành giao dịch sai sót dưới sự ảo tưởng?

Các hệ thống thanh toán truyền thống được xây dựng dựa trên tiền đề đơn giản là con người sẽ tự động nhấp vào nút mua hàng. Nhưng khi tiền đề này bị phá vỡ, toàn bộ cơ chế ủy quyền và trách nhiệm giải trình phải được thiết kế lại.

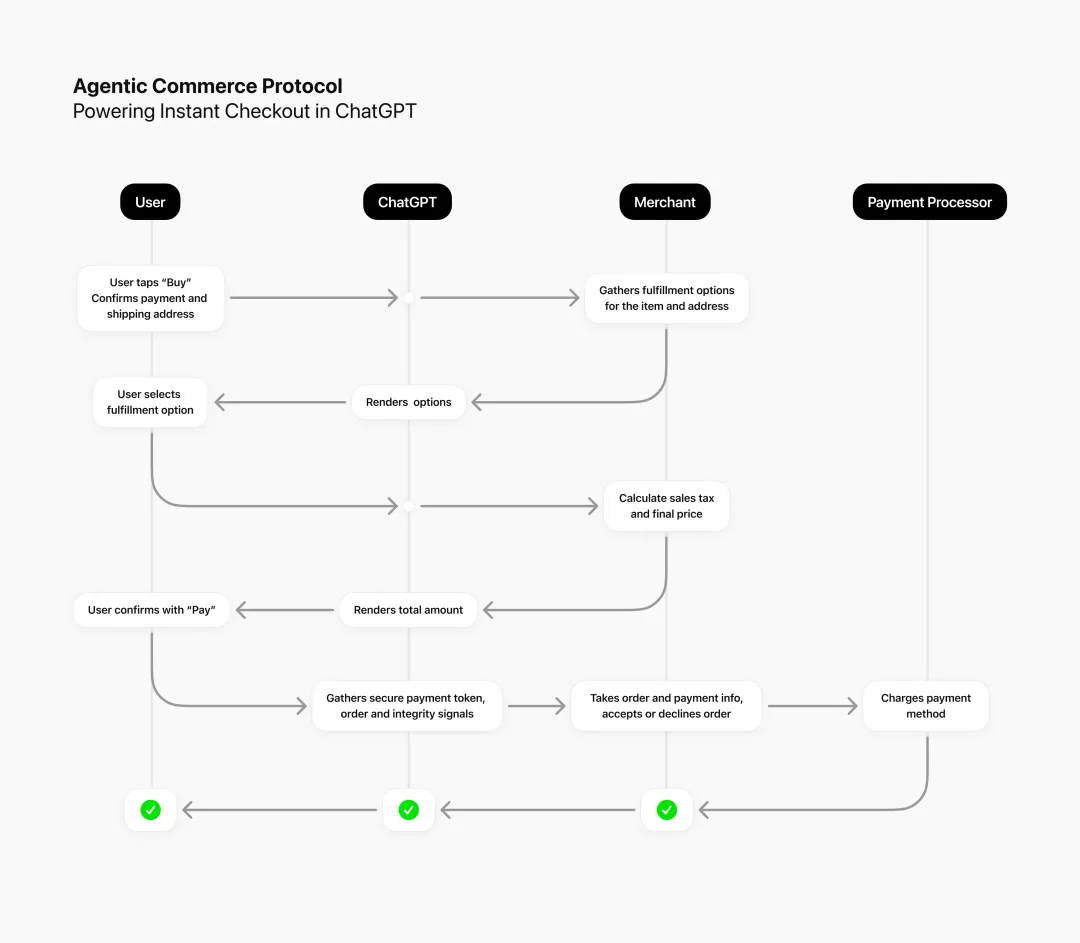

Giải pháp của Stripe và OpenAI là Mã thông báo Thanh toán Chia sẻ (SPT). Nguyên mẫu thanh toán mới này cho phép các tác nhân AI khởi tạo thanh toán thay mặt người dùng mà không cần truy cập thông tin tài khoản hoặc thẻ thực tế của họ. Mỗi SPT được giới hạn ở một số tiền cụ thể của người bán và giỏ hàng, cung cấp cho AI đủ quyền thanh toán đồng thời bảo vệ quyền riêng tư và bảo mật của người dùng.

Stripe tạo điều kiện thuận lợi cho các giao dịch, áp dụng tính năng phát hiện gian lận và thực thi kiểm soát mã thông báo theo thời gian thực. Nguồn hình ảnh: Stripe

Tính năng thanh toán tức thì của ChatGPT dựa trên công nghệ này, và người dùng hiện có thể mua sản phẩm Etsy trực tiếp trong phần trò chuyện. Tính năng này sẽ sớm được mở rộng cho các nhà bán hàng trên Shopify, bao gồm Glossier, Vuori, Spanx, SKIMS và các thương hiệu khác.

Google đã chọn một cách tiếp cận khác. Họ đề xuất giao thức AP2, sử dụng ba loại thông tin xác thực kỹ thuật số có thể xác minh: Intent Mandate (Quyền Ý định), Cart Mandate (Quyền Giỏ hàng) và Payment Mandate (Quyền Thanh toán). Intent Mandate xác định các điều kiện mà người dùng ủy quyền cho một đại lý thực hiện giao dịch mua hàng; Cart Mandate là một ủy quyền được ký bằng mật mã từ người dùng cho một giỏ hàng cụ thể; và Payment Mandate báo hiệu cho mạng lưới thanh toán và đơn vị phát hành rằng giao dịch đang được thực hiện bởi một đại lý AI.

Cơ chế này cung cấp khả năng kiểm soát chi tiết và theo dõi các dấu vết kiểm toán. Google nhấn mạnh rằng AP2 là một giao thức mở, một phần mở rộng của A2A và Giao thức Bối cảnh Mô hình, và không thuộc sở hữu của bất kỳ công ty nào.

Chiến lược của Mastercard mang tính thực dụng hơn. "Agent Pay" không nhấn mạnh vào đổi mới công nghệ; giá trị cốt lõi của nó nằm ở khả năng tương thích. Mastercard đang hợp tác với nhiều nền tảng, bao gồm Stripe, Google và Antom của Ant International, để đảm bảo mạng lưới thanh toán của mình tích hợp liền mạch với hệ sinh thái đại lý AI chính thống.

Ba giao thức này được ra mắt gần như cùng một lúc. Họ cố gắng giải quyết cùng một vấn đề, nhưng lại có những cách tiếp cận hoàn toàn khác nhau. Stripe chọn cách thống trị thị trường trước rồi mới quảng bá tiêu chuẩn; Google thiết lập tiêu chuẩn trước rồi mới thu hút ứng dụng; còn Mastercard không tìm kiếm sự thống trị mà là sự hiện diện.

Lịch sử đã nhiều lần chứng minh rằng ai kiểm soát được tiêu chuẩn thì sẽ kiểm soát được tương lai. Cuộc chiến về giao thức này đang âm thầm định hình cục diện quyền lực trong kỷ nguyên kinh doanh AI.

Cuộc chiến giành stablecoin

Khối lượng giao dịch stablecoin từ lâu đã vượt qua tổng khối lượng giao dịch của Visa và Mastercard, hai gã khổng lồ thanh toán lớn nhất. Con số này đã khơi dậy nhận thức của ngành rằng stablecoin không còn chỉ là những thử nghiệm trong thế giới tiền điện tử mà đang trở thành cơ sở hạ tầng nền tảng của hệ thống tài chính toàn cầu. Xu hướng này càng được củng cố bởi sự phát triển của công nghệ xử lý thanh toán dựa trên AI.

Các tác nhân AI yêu cầu phương thức thanh toán 24/7, tức thì, chi phí thấp và có thể lập trình. Chuyển khoản ngân hàng truyền thống có thể mất nhiều ngày, và thanh toán xuyên biên giới thường liên quan đến nhiều bên trung gian. Stablecoin là một lựa chọn phù hợp tự nhiên cho nhu cầu này, với việc thanh toán chỉ trong vài giây với mức phí tối thiểu. Chúng cũng có thể được tích hợp với hợp đồng thông minh để thực hiện logic thanh toán phức tạp.

Giao thức AP2 của Google sử dụng stablecoin làm phương thức thanh toán chính. Trong thiết kế, stablecoin đóng vai trò là ngôn ngữ chung giữa các tác nhân AI, mang lại cả thông lượng kỹ thuật số lẫn sự ổn định tiền tệ.

Các công ty thanh toán truyền thống đã lựa chọn những chiến lược ứng phó khác nhau.

Visa đã triển khai chương trình thí điểm nạp trước stablecoin, cho phép các tổ chức tài chính nạp tiền vào tài khoản Visa Direct bằng USDC và EURC. Nói cách khác, stablecoin không còn là đối thủ cạnh tranh bên ngoài hệ sinh thái Visa nữa, mà đang được hấp thụ vào mạng lưới. Trong một cuộc phỏng vấn với Reuters, giám đốc sản phẩm của Visa, Mark Nelsen, cho biết phần mềm nền tảng của hệ thống thanh toán toàn cầu rất khó để xây dựng lại, và việc tích hợp công nghệ stablecoin vào các quy trình hiện có là một cách tiếp cận thực tế hơn.

Giải pháp Phát hành Mở của Stripe có cách tiếp cận triệt để hơn. Nền tảng này không chỉ hỗ trợ thanh toán bằng stablecoin mà còn cho phép bất kỳ doanh nghiệp nào phát hành stablecoin của riêng mình. Quan trọng hơn, các doanh nghiệp có thể chia sẻ lợi nhuận từ quỹ dự trữ.

Trước đây, các đơn vị phát hành như Circle và Tether thường đầu tư tiền gửi đô la Mỹ của người dùng vào các tài sản rủi ro thấp như trái phiếu chính phủ, và tự mình giữ lại toàn bộ lợi nhuận. Stripe đã phá vỡ mô hình này bằng cách cho phép các đơn vị phát hành chia sẻ lợi nhuận với doanh nghiệp.

Chủ tịch Stripe, William Gaybrick, tin rằng việc dần dần làm rõ khuôn khổ pháp lý đã giảm đáng kể rào cản gia nhập thị trường stablecoin cho các doanh nghiệp. Ông dự đoán sự xuất hiện của hàng chục, nếu không muốn nói là hàng trăm, stablecoin doanh nghiệp. Open Issuance hỗ trợ nhiều chuỗi, bao gồm Ethereum, Solana và blockchain Tempo của Stripe.

Cuộc chiến đấu thầu BVNK đã tiết lộ giá trị thực sự của cơ sở hạ tầng stablecoin.

Được thành lập vào năm 2021, công ty tập trung vào việc hỗ trợ các doanh nghiệp chuyển đổi liền mạch giữa stablecoin và tiền tệ fiat. Công ty có quan hệ đối tác ngân hàng rộng rãi và giấy phép tài chính tại nhiều địa điểm, và đã xử lý hơn 20 tỷ đô la Mỹ giao dịch.

Tháng 12 năm ngoái, định giá của BVNK chỉ là 750 triệu đô la. Chỉ trong vòng một năm, nó đã tăng vọt lên khoảng 1,5 tỷ đến 2,5 tỷ đô la. Mastercard và Coinbase đã cạnh tranh để mua lại công ty, trong khi Visa và Citigroup đã đầu tư vào nó.

Những người sáng lập BVNK từ trái sang phải: Chris Harmse, Jesse Hemson-Struthers và Donald Jackson | Nguồn: BVNK

Tầm quan trọng của BVNK nằm ở việc nó xây dựng cầu nối giữa hệ thống tiền tệ fiat truyền thống và mạng lưới stablecoin đang phát triển nhanh chóng. Trong bối cảnh thanh toán được hỗ trợ bởi AI, giá trị của cầu nối này được định nghĩa lại. Bất kỳ ai kiểm soát nó đều sở hữu một kênh quan trọng giữa hệ thống tài chính cũ và mới.

Đối với Mastercard, việc mua lại BVNK đồng nghĩa với việc họ có thể nhanh chóng hoàn thiện cơ sở hạ tầng stablecoin của mình và tránh bị bỏ lại phía sau trong làn sóng tiến bộ công nghệ mới. Đối với Coinbase, đây là cơ hội mở rộng chiến lược, chuyển từ lĩnh vực sàn giao dịch sang lĩnh vực thanh toán rộng lớn hơn, và xây dựng một Stripe cho thế giới tiền điện tử.

Sự tăng vọt về định giá của BVNK phản ánh việc thị trường định giá lại cơ sở hạ tầng stablecoin. Trong kỷ nguyên thanh toán được hỗ trợ bởi AI, các công ty này đóng vai trò tương tự như các trung tâm thanh toán bù trừ trong hệ thống tài chính truyền thống. Họ không chỉ xử lý giao dịch mà còn đóng vai trò là kênh dẫn cơ bản cho dòng chảy giá trị.

Cạnh tranh cho lối vào giao thông

Giao thức và cơ sở hạ tầng là vũ khí, nhưng chiến trường thực sự nằm ở tầng ứng dụng. Bất cứ ai có thể giúp người dùng quen với việc hoàn tất giao dịch mua hàng trên nền tảng AI sẽ nắm quyền kiểm soát tương lai của thương mại.

Tính năng thanh toán tức thì của ChatGPT đánh dấu một cột mốc quan trọng. Nó đánh dấu bước đầu tiên trong hành trình chuyển đổi từ ý tưởng sang thực tế của quy trình xử lý thanh toán bằng AI. Người dùng có thể mua hàng trên Etsy trực tiếp trong cuộc trò chuyện với ChatGPT mà không cần phải truy cập trang web của nhà cung cấp. Stripe cung cấp cơ sở hạ tầng thanh toán, còn OpenAI cung cấp luồng giao dịch. Sự kết hợp của cả hai tạo ra một trải nghiệm mua sắm hoàn toàn mới.

Tương tác giữa người dùng, ChatGPT, người bán và bộ xử lý thanh toán | Nguồn: ChatGPT

Tính năng này sẽ sớm được mở rộng cho các nhà bán hàng trên Shopify, với các thương hiệu như Glossier, Vuori, Spanx và SKIMS đã sẵn sàng kết nối. Sam Altman cho biết đây là điểm khởi đầu cho AI Commerce.

Google cũng đang đẩy nhanh nỗ lực của mình. Công ty đã công bố sẽ mở rộng giao diện mua sắm Chế độ AI trong những tháng tới, bổ sung tính năng theo dõi giá và mua hàng trực tiếp. Người dùng có thể duyệt, so sánh và đặt hàng trong Chế độ AI, và giao dịch cuối cùng sẽ được hoàn tất thông qua Google Pay.

Perplexity cũng không hề kém cạnh. Công cụ tìm kiếm được hỗ trợ bởi AI này đã ra mắt tính năng "Mua bằng Pro", hợp tác với PayPal để cho phép người dùng thanh toán trực tiếp trong giao diện trò chuyện. Nó cũng tích hợp với Firmly.ai, một nền tảng backend cho phép người bán dễ dàng truy cập.

Một báo cáo của BCG được công bố vào ngày 6 tháng 10 đã tiết lộ những dữ liệu quan trọng. Vào tháng 7 năm 2025, lưu lượng truy cập vào các trang web bán lẻ của Hoa Kỳ từ trình duyệt GenAI và các dịch vụ trò chuyện đã tăng 4.700% so với cùng kỳ năm trước. Những người dùng này cũng có hành vi khác biệt so với khách truy cập thông thường: họ dành nhiều thời gian hơn 32% trên trang web, xem nhiều trang hơn 10% và tỷ lệ thoát thấp hơn 27%.

Quan trọng hơn, khi truy cập vào một trang web, họ thường đã ở nửa sau của quá trình quyết định mua hàng. Dữ liệu của Adobe càng khẳng định điều này, với hơn một nửa số người tiêu dùng dự kiến sẽ sử dụng trợ lý AI để mua sắm vào cuối năm 2025.

Các điểm truy cập đang được thiết kế lại. Trước đây, mọi người truy cập các trang web thương mại điện tử thông qua công cụ tìm kiếm hoặc truy cập trực tiếp; giờ đây, nền tảng AI đang trở thành điểm truy cập mới. Khi người tiêu dùng quen với việc hoàn tất giao dịch mua hàng thông qua ChatGPT hoặc Chế độ AI của Google, các trang web chính thức của nhà bán lẻ có thể dần trở nên kém hấp dẫn hơn.

Tác động của sự thay đổi này là rất sâu sắc. Mối quan hệ khách hàng trực tiếp mà các thương hiệu đã dành nhiều thập kỷ xây dựng giờ đây có thể được tiếp quản bởi các nền tảng AI. Dữ liệu hành vi người tiêu dùng và hồ sơ giao dịch sẽ không còn thuộc về các nhà bán lẻ nữa mà thay vào đó sẽ được tích hợp vào cơ sở dữ liệu AI.

Một cuộc chiến về luật lệ

Trong tháng qua, chúng ta đã chứng kiến các ông lớn trong lĩnh vực thanh toán phát động một cuộc tấn công toàn diện trên ba mặt trận.

Ở cấp độ giao thức, ACP của Stripe, AP2 của Google và Agent Pay của Mastercard đều đang cạnh tranh cho một đề xuất cốt lõi: ai sẽ đặt ra các quy tắc cho các tác nhân AI? Các giao thức này xác định cách các tác nhân AI khởi tạo thanh toán, cách chúng được ủy quyền và cách chúng chịu trách nhiệm. Bất kỳ ai kiểm soát các giao thức này sẽ kiểm soát sức mạnh của diễn ngôn trong kỷ nguyên thương mại AI.

Ở cấp độ cơ sở hạ tầng, chương trình thí điểm stablecoin của Visa, chương trình Phát hành Mở của Stripe, và cuộc chiến đấu thầu BVNK đều đang cạnh tranh để trả lời một câu hỏi khác: ai kiểm soát các kênh mà giá trị chảy qua? Khối lượng giao dịch stablecoin đã vượt qua các mạng lưới thanh toán truyền thống, và chúng đang trở thành công cụ được ưa chuộng cho các khoản thanh toán được hỗ trợ bởi AI. Bất kỳ ai sở hữu cơ sở hạ tầng stablecoin sẽ nắm giữ sức mạnh thanh toán bù trừ và đúc tiền của kỷ nguyên mới này.

Ở cấp độ ứng dụng, tính năng thanh toán tức thì của ChatGPT và Chế độ AI của Google đang cạnh tranh cho rào cản cuối cùng: ai sẽ trở thành cổng giao dịch mới? Khi người dùng đã quen với việc hoàn tất giao dịch mua hàng trên nền tảng AI, các trang web chính thức và cổng thông tin thương hiệu của nhà bán lẻ đang âm thầm bị thay thế. Sự thay đổi về lưu lượng truy cập này báo hiệu sự thay đổi về sức mạnh thương mại.

Những hành động có vẻ rời rạc này thực chất hướng đến cùng một mục tiêu: xác định lại các quy tắc cơ bản của hoạt động kinh doanh khi các tác nhân AI trở thành người tiêu dùng mới.

Đây là một sự tái cấu trúc quyền lực, từ con người đến đại lý, từ thương hiệu đến thuật toán, từ mạng lưới thanh toán đến cơ sở hạ tầng stablecoin. Mỗi cuộc cách mạng công nghệ đều mang đến một sự thay đổi về bức tranh quyền lực, và thanh toán AI cũng không ngoại lệ.

Trong cuộc chiến này, điều quan trọng nhất cần chú ý có thể không phải là ai sẽ thắng, mà là ai sẽ bị loại trừ.

Định giá của BVNK đã tăng gấp ba lần trong vòng chưa đầy một năm, một tín hiệu rõ ràng cho thấy thị trường đang định giá lại toàn bộ hệ sinh thái thanh toán. Các công ty vẫn đang chờ đợi có thể nhận ra rằng họ đã bỏ lỡ cơ hội gia nhập.

Những gì diễn ra trong tháng qua không phải là sự khởi đầu của thay đổi, mà là sự tăng tốc của nó. Khung pháp lý đã định hình, công nghệ đã hoàn thiện, và nhu cầu thị trường đã trở nên rõ ràng. Điều còn lại chỉ là thực thi và cạnh tranh.

Một trật tự kinh doanh mới đang hình thành và những công ty chưa nhận ra vị thế của mình đã thay đổi sẽ phải trả giá trong quá trình tái thiết trật tự này.