Mỏ neo và giới hạn: Hiểu về cấu trúc tỷ lệ tài trợ

- 核心观点:资金费率市场由公式锚定与套利资本主导。

- 关键要素:

- 公式内置0.01%利率锚定机制。

- 92%以上资金费率为正。

- 套利资本迅速压缩高费率溢价。

- 市场影响:提升衍生品市场定价效率。

- 时效性标注:中期影响

Tóm lại:

Với sự phát triển bùng nổ của các nền tảng phái sinh phi tập trung như Hyperliquid và sự ra mắt của Pendle Funding Exchange, thị trường tài trợ tiền điện tử đang ngày càng phát triển. Cụ thể, có thể quy hai động lực cấu trúc cho sự năng động của thị trường tài trợ, tạo ra các cơ hội giao dịch có thể dự đoán được:

- Mỏ neo (Giới hạn dưới) của Công thức: Công thức hợp đồng hoán đổi vĩnh viễn có một thành phần lãi suất tích hợp, buộc lãi suất phải hội tụ quanh mức 0,01% (độ lệch dương). Dữ liệu cho thấy trong quý 3 năm 2025, hơn 92% lãi suất tài trợ là dương.

Hành động của nhà giao dịch: Đừng đặt cược vào việc lãi suất âm sẽ tiếp tục. Công thức này đang chủ động đẩy lãi suất lên cao hơn.

- Vốn chênh lệch giá (Cap): Hàng tỷ đô la vốn của các tổ chức, bao gồm cả những bên tham gia như Ethena, ngay lập tức bán khống các hợp đồng có phí bảo hiểm cao khi lãi suất tăng đột biến.

Hành động của nhà giao dịch: Đừng kỳ vọng lãi suất cao sẽ tiếp tục duy trì. Các đợt tăng đột biến chỉ tồn tại trong thời gian ngắn vì hoạt động chênh lệch giá sẽ nhanh chóng đẩy phí bảo hiểm và lãi suất trở lại mức cơ sở 0,01%.

So với Binance và Hyperliquid, tỷ lệ tài trợ của BitMEX ổn định nhất, đạt mức neo 0,01% thường xuyên hơn các sàn giao dịch khác. Về độ biến động, ETH có giá trị Beta cao hơn BTC.

Để thành công trong giao dịch tỷ lệ tài trợ, bạn phải hiểu cấu trúc thị trường chứ không phải tâm lý thị trường.

giới thiệu

Chín năm trước, BitMEX đã phát minh ra hợp đồng hoán đổi vĩnh viễn, thay đổi căn bản cách mọi người giao dịch tiền điện tử. Trong báo cáo phái sinh quý 2 trước đây của chúng tôi , "Sự phát triển của lãi suất tài trợ: Phân tích chín năm về lãi suất tài trợ XBTUSD của BitMEX ", chúng tôi đã trình bày chi tiết hành trình của nó từ một công cụ đầu cơ biến động đến một thị trường trưởng thành và ổn định. Giờ đây, chúng ta đang chứng kiến giai đoạn tiếp theo của sự phát triển này: sự xuất hiện của một thị trường giao dịch lãi suất tài trợ chuyên biệt.

Giao dịch lãi suất tài trợ cho phép các nhà giao dịch đầu cơ giá cả và giao dịch dựa trên các cơ chế cơ bản của thị trường. Nhưng điều gì thúc đẩy các cơ chế này? Trong báo cáo này, chúng tôi đi sâu vào động lực của thị trường hoán đổi vĩnh viễn và công thức lãi suất tài trợ, cung cấp những hiểu biết quan trọng cho các nhà giao dịch tiền điện tử.

Nghiên cứu của chúng tôi nhấn mạnh hai yếu tố tác động mạnh mẽ đến tỷ lệ tài trợ: sức hút của công thức tỷ lệ tài trợ 0,01%/8 giờ và sức mạnh to lớn của vốn đầu tư chênh lệch giá của tổ chức thực thi công thức đó. Báo cáo này phân tích những phát hiện này, dựa trên dữ liệu từ Quý 3 năm 2025, và cung cấp những điểm chính cho các nhà giao dịch dựa trên hiểu biết về cấu trúc này.

Đánh giá về sự phát triển của lãi suất tài trợ trong chín năm

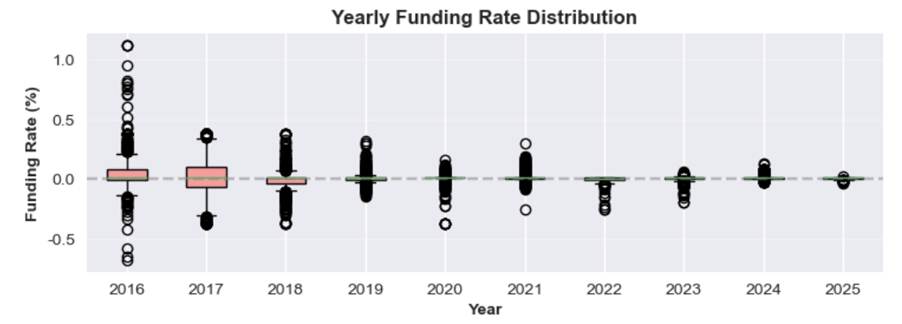

Như chúng tôi đã phân tích trong các báo cáo trước , thị trường lãi suất tài trợ tiền điện tử cho các token lớn như Bitcoin đã trưởng thành. Trong giai đoạn đầu của đợt tăng giá hợp đồng hoán đổi vĩnh viễn, lãi suất tài trợ Bitcoin thường xuyên vượt quá 0,2% mỗi chu kỳ 8 giờ, tương đương với lãi suất hàng năm vượt quá 200%.

Hình 1: Phân bổ tỷ lệ tài trợ hàng năm từ năm 2016 đến năm 2025

Qua nhiều năm, sự biến động này đã dần lắng xuống khi thị trường trở nên sâu sắc hơn và dòng vốn của các tổ chức đổ vào nhiều hơn. Chu kỳ 2024-2025 đã thiết lập một trạng thái bình thường mới: lãi suất cấp vốn trung bình hiện dao động quanh mức cơ sở ổn định 0,01%/8 giờ. Điều này xảy ra khi phí bảo hiểm hoán đổi vĩnh viễn cực kỳ thấp, dẫn đến việc neo lãi suất theo thành phần lãi suất của nó - một dấu hiệu của thị trường tài chính hiệu quả về mặt hệ thống.

Phân tích cấu trúc tỷ lệ tài trợ

Tại sao thị trường lãi suất tài trợ lại có những thay đổi mạnh mẽ như vậy? Hiện tượng này có thể được giải thích bởi hai yếu tố chính:

- Công thức tỷ lệ tài trợ quy định rằng khi giá hợp đồng vĩnh viễn chênh lệch ít so với giá giao ngay, tỷ lệ mặc định sẽ là tỷ lệ cơ sở là 0,01%/8 giờ.

- Một lượng lớn tiền được sử dụng cho giao dịch cơ sở để có được tỷ lệ tài trợ cao.

Chúng ta hãy cùng tìm hiểu những khái niệm này chi tiết hơn.

Yếu tố 1: Mỏ neo của công thức (Khuynh hướng tích cực bí mật)

Tỷ lệ tài trợ cho hợp đồng hoán đổi vĩnh viễn nhằm mục đích giữ giá hợp đồng phù hợp với giá giao ngay của tài sản cơ sở. Trên BitMEX và một số sàn giao dịch khác, tỷ lệ tài trợ được tính toán mỗi tám giờ bằng công thức bao gồm hai thành phần chính: chỉ số phí bảo hiểm và lãi suất , được cân bằng bởi cơ chế kẹp.

Công thức chung cho tỷ lệ tài trợ trên các sàn giao dịch như BitMEX, Binance và Hyperliquid là:

F=P+kẹp(I−P,−0,05%,0,05%)

Dưới đây là giải thích chi tiết về từng phần của công thức.

Tỷ lệ tài trợ (F): Khoản thanh toán định kỳ giữa các vị thế mua và bán trong hợp đồng hoán đổi vĩnh viễn.

Chỉ số phí bảo hiểm trung bình (P): Đo lường tâm lý thị trường bằng cách theo dõi chênh lệch giữa giá hợp đồng vĩnh viễn và giá giao ngay. Chỉ số này được tính là giá trị trung bình trong suốt kỳ cấp vốn.

Nếu P dương , điều đó có nghĩa là hợp đồng đang được giao dịch ở mức phí bảo hiểm (cao hơn giá giao ngay). Vị thế mua trả cho vị thế bán.

○ Nếu P âm , điều đó có nghĩa là hợp đồng đang được giao dịch ở mức chiết khấu (thấp hơn giá giao ngay). Vị thế bán trả cho vị thế mua.

● Lãi suất (I): Lãi suất cố định, thường được đặt ở mức 0,01% trong 8 giờ (hoặc lãi suất hàng năm là 10,95%). 0,01%/ ban đầu là một con số tùy ý do BitMEX đặt ra để khuyến khích các nhà giao dịch chênh lệch giá cung cấp thanh khoản.

Kẹp (x, min, max): Cơ chế đệm được sử dụng để đảm bảo chênh lệch giữa lãi suất và chỉ số phí bảo hiểm (I-P) không quá lớn. Giới hạn trên của chênh lệch là +0,05% và giới hạn dưới là -0,05% để ngăn ngừa biến động quá mức trong lãi suất tài trợ.

Kịch bản 1: Phí bảo hiểm/chiết khấu nhỏ, tỷ lệ tài trợ = 0,01%/8 giờ

Một tính năng chính của công thức này là khả năng giữ tỷ lệ tài trợ ổn định ở mức tỷ lệ chuẩn (0,01%) khi thị trường tương đối bình lặng.

Nguyên tắc vàng: Miễn là Chỉ số phí bảo hiểm trung bình (P) vẫn nằm trong phạm vi từ -0,04% đến +0,06% thì Tỷ lệ tài trợ (F) sẽ chính xác là 0,01% .

Trong phạm vi này, hàm Clamp có thể bù trừ hoàn toàn phí bảo hiểm hoặc chiết khấu, khiến tỷ lệ tài trợ mặc định trở lại mức lãi suất.

Ví dụ A: Phí bảo hiểm nhỏ

Giả sử chỉ số phí bảo hiểm trung bình (P) là +0,02% .

- Tính sự khác biệt : I − P = 0,01% − 0,02% = − 0,01%

- Áp dụng hàm kẹp: Vì -0,01% nằm trong phạm vi [-0,05%, +0,05%] nên giá trị kẹp là -0,01%.

- Tính lãi suất cuối cùng: F = P + (giá trị kẹp) = 0,02% + (−0,01%) = 0,01%

Ví dụ B: Giảm giá nhỏ

Bây giờ, giả sử rằng chỉ số phí bảo hiểm trung bình (P) là -0,03% .

- Tính sự khác biệt: I − P = 0,01% − (−0,03%) = 0,04%

- Áp dụng hàm kẹp: Vì 0,04% nằm trong phạm vi [-0,05%, +0,05%] nên giá trị kẹp là 0,04%.

- Tính lãi suất cuối cùng: F = P + (giá trị kẹp) = −0,03% + 0,04% = 0,01%

Cả hai ví dụ đều cho thấy rằng bất kể chỉ số phí bảo hiểm trung bình (P) cao hơn hay thấp hơn một chút so với tỷ lệ tài trợ thì lãi suất cuối cùng luôn là 0,01%.

Kịch bản 2: Độ lệch dương (Tỷ lệ tài trợ dương trong Thời kỳ chiết khấu)

Một đặc điểm thiết kế quan trọng của nhiều hợp đồng hoán đổi vĩnh viễn là độ lệch dương vốn có của chúng. Điều này có nghĩa là ngay cả khi hợp đồng được giao dịch ở mức chiết khấu nhỏ, các vị thế mua thường vẫn phải trả một khoản phí nhỏ cho các vị thế bán. Điều này là do lãi suất dương cố định (I = 0,01%) đóng vai trò là mức sàn.

Điều này cũng giải thích tại sao tỷ lệ tài trợ thường là một số dương nhỏ (chẳng hạn như 0,005%) thay vì một số âm.

Ví dụ: Chiết khấu hợp đồng vĩnh viễn với tỷ lệ tài trợ dương

Giả sử thị trường giảm, chỉ số phí bảo hiểm trung bình (P) giảm xuống -0,045% .

- Tính sự khác biệt: I − P = 0,01% − (−0,045%) = 0,055%

- Áp dụng hàm kẹp: Chênh lệch 0,055% vượt quá giới hạn trên của hàm kẹp. Do đó, hàm kẹp sẽ ép giá trị xuống mức tối đa là 0,05%.

- Tính tỷ lệ cuối cùng: F = P + (Giá trị kẹp) = −0,045% + 0,05% = 0,005%

Trong ví dụ này, mặc dù hợp đồng vĩnh viễn đang giao dịch dưới giá giao ngay, tỷ lệ tài trợ vẫn dương. Các lệnh mua vẫn đang trả lãi cho các lệnh bán, cho thấy xu hướng cấu trúc đang ủng hộ các vị thế bán với xu hướng tích cực.

Kịch bản 3: Khi tỷ lệ tài trợ bằng 0 hoặc âm

Để tỷ lệ tài trợ trở nên trung tính hoặc âm, mức chiết khấu thị trường phải đủ lớn để vượt qua được độ lệch dương do lãi suất tạo ra.

● Khi Chỉ số phí bảo hiểm (P) chính xác là -0,05% , tỷ lệ tài trợ trở thành 0,00%.

○ I−P=0,01%−(−0,05%)=0,06%

Kẹp giá trị ở mức 0,05%

○ F = P + (Giá trị kẹp) = −0,05% + 0,05% = 0,00%

● Khi chỉ số phí bảo hiểm trung bình (P) giảm xuống dưới -0,05% , tỷ lệ tài trợ sẽ trở thành âm . Ví dụ: nếu P = -0,10%, tỷ lệ tài trợ sẽ trở thành âm và bên bán sẽ bắt đầu trả tiền cho bên mua để khuyến khích mua, đẩy giá hợp đồng trở lại gần với giá giao ngay.

Yếu tố 2: Vốn chênh lệch lãi suất lớn

Công thức tỷ lệ tài trợ xác định các quy tắc, trong khi vốn chênh lệch giá thực thi chúng. Hiện tại, khối lượng mở (open interest) của các token lớn (Bitcoin, Ethereum và Solana) trên các sàn giao dịch tiền điện tử lớn đã lên tới hàng chục tỷ đô la. Từ các công ty giao dịch độc quyền đến các giao thức DeFi như Ethena, các nhà đầu tư chênh lệch giá có hàng tỷ đô la vốn sẵn sàng triển khai ngay khi tỷ lệ tài trợ trở nên hấp dẫn. Khi hợp đồng hoán đổi vĩnh viễn gặp phải mức phí bảo hiểm cao, các tổ chức này bán hợp đồng hoán đổi vĩnh viễn của mình và mua tài sản giao ngay để nắm bắt mức phí bảo hiểm cao, qua đó giảm bớt mức phí bảo hiểm.

Hình 2: Tổng giá trị bị khóa trong Ethena (USDe) và tổng số lãi suất mở trong BTC, ETH và SOL trên các sàn giao dịch tiền điện tử lớn vào ngày 25 tháng 9 năm 2025

Hình 2 minh họa rõ ràng cách USDE của Ethena (một nền tảng chênh lệch lãi suất tài trợ lớn) đóng vai trò quan trọng trong việc giải thích mức lãi suất tài trợ cao tạm thời. Biểu đồ hình tròn bên trái cho thấy Ethena (USDe) có 7,83 tỷ đô la tiền chưa được triển khai. Biểu đồ hình tròn bên phải cho thấy tổng số hợp đồng mở trên các sàn giao dịch lớn (tính đến ngày 21 tháng 9 năm 2025), ở mức 65,7 tỷ đô la. Việc so sánh hai biểu đồ hình tròn cho thấy rõ ràng vai trò to lớn của một giao thức duy nhất như Ethena — số tiền chưa được triển khai của nó chiếm tới 12% tổng số hợp đồng mở của thị trường .

Bất cứ khi nào lãi suất tài trợ trở nên hấp dẫn, các tổ chức sẽ sử dụng nguồn vốn sẵn có để thu lợi nhuận. Chiến lược chênh lệch giá này sẽ đẩy lãi suất tài trợ cao xuống.

Tóm lại, lượng vốn lớn chưa được triển khai đóng vai trò như mức trần đối với lãi suất tài trợ, ngăn chúng duy trì ở mức cao trong thời gian dài.

Quan điểm thực tiễn: Đánh giá tỷ lệ tài trợ trong quý 3 năm 2025

Để phân tích tính hợp lệ của các lý thuyết đã đề cập ở trên liên quan đến giới hạn dưới và trên của tỷ lệ tài trợ, chúng tôi đã phân tích dữ liệu tỷ lệ tài trợ từ BitMEX, Binance và Hyperliquid trong quý 3 năm 2025. Dữ liệu này xác nhận hai lý thuyết cốt lõi đã thảo luận trong phần trước:

- Tỷ lệ tài trợ vẫn dương trong phần lớn thời gian , được thúc đẩy bởi xu hướng tích cực về mặt cấu trúc trong công thức tính toán.

- Tỷ lệ tài trợ hiếm khi duy trì ở mức cao hơn mức cơ sở 0,01% vì có lượng lớn quỹ đầu tư chênh lệch giá từ các tổ chức như Ethena can thiệp, nén mức phí bảo hiểm cao.

Hình 3 và 5 thể hiện lịch sử tỷ lệ tài trợ của BTC và ETH tính đến Quý 3 năm 2025, xác nhận hai phát hiện cốt lõi của chúng tôi. Thứ nhất, tỷ lệ tài trợ của cả ba nền tảng vẫn duy trì ở mức dương trong phần lớn thời gian của quý, một kết quả trực tiếp từ xu hướng tích cực về mặt cấu trúc của công thức. Thứ hai, nó cho thấy tỷ lệ tài trợ của BitMEX và Binance vẫn được neo chặt quanh mức cơ sở 0,01%, phản ánh tác động mạnh mẽ của vốn chênh lệch giá.

Một ngoại lệ đáng chú ý là Hyperliquid, tỷ lệ tài trợ của công ty này có tính biến động đáng kể và thường tăng đột biến so với mức cơ sở này - hiện tượng mà chúng ta sẽ xem xét trong phần tiếp theo.

Hình 3: Xu hướng chênh lệch về lãi suất tài trợ BTC trên các sàn giao dịch trong Quý 3 năm 2025. Hyperliquid (màu đỏ) cho thấy sự biến động đáng kể, với mức tăng mạnh thường vượt quá mức trần 0,01%. Ngược lại, BitMEX (màu cam) và Binance (màu xanh) cung cấp lãi suất ổn định hơn.

Hình 4: Phân bổ tỷ lệ tài trợ BTC trên các sàn giao dịch trong quý 3 năm 2025.

Hình 5: So sánh lãi suất tài trợ ETH trong quý 3 năm 2025, cho thấy các mô hình hành vi tương tự như BTC. Tính thanh khoản cao (màu đỏ) được đặc trưng bởi tính biến động cao và dao động lớn thường xuyên, trong khi BitMEX (màu cam) và Binance (màu xanh) duy trì môi trường lãi suất ổn định và dễ dự đoán hơn.

Hình 6: Phân bổ tỷ lệ tài trợ Ethereum trên BitMEX, Binance và Hyperliquid trong quý 3 năm 2025. Hình này cho thấy tỷ lệ tài trợ Ethereum phổ biến nhất trên cả ba sàn giao dịch là 0,01%, trong đó BitMEX là ổn định nhất và Hyperliquid là biến động nhất.

Sự khác biệt về tỷ lệ tài trợ giữa các sàn giao dịch: Tính ổn định so với tính biến động

Phân tích tỷ lệ tài trợ Bitcoin (BTC) trên BitMEX, Hyperliquid, Binance và Hyperliquid

Dữ liệu tỷ lệ tài trợ $BTC (Quý 3 năm 2025)

Trao đổi

Nghĩa là

Độ lệch chuẩn

Phút

Tối đa

Tần suất 0,01%

Tần số dương

BitMEX

0,0081%

0,0049%

-0,0154%

0,0100%

78,19%

93,83%

Binance

0,0057%

0,0039%

-0,0036%

0,0100%

30,70%

92,54%

Siêu lỏng

0,0120%

0,0097%

-0,0139%

0,0672%

39,45%

95,98%

Phân tích tỷ lệ tài trợ Ethereum (ETH) trên BitMEX, Hyperliquid và Binance, cũng như Hyperliquid

Dữ liệu tỷ lệ tài trợ ETH (Quý 3 năm 2025)

Trao đổi

Nghĩa là

Độ lệch chuẩn

Phút

Tối đa

Tần suất 0,01%

Tần số dương

BitMEX

0,0090%

0,0045%

-0,0194%

0,0276%

87,52%

95,12%

Binance

0,0060%

0,0038%

-0,0050%

0,0100%

31,71%

92,68%

Siêu lỏng

0,0126%

0,0131%

-0,0176%

0,0752%

33,57%

88,81%

Biểu đồ trên cho thấy rõ sự khác biệt về tính ổn định của tỷ lệ tài trợ giữa BitMEX và các sàn giao dịch khác như Hyperliquid và Binance.

● BitMEX: Là một trong những sàn giao dịch phái sinh tiền điện tử lâu đời nhất, BitMEX đóng vai trò là một chuẩn mực. Trong giai đoạn phân tích, tỷ lệ tài trợ của BTC là chính xác 0,01% trong 78,19% thời gian, và tỷ lệ tài trợ của ETH là chính xác 0,01% trong 87,52% thời gian. Độ lệch chuẩn thấp cho thấy tỷ lệ tài trợ của sàn này là dễ dự đoán nhất. Điều này phản ánh thực tế là phí bảo hiểm trên các hợp đồng vĩnh viễn BTC và ETH của BitMEX hầu như luôn ổn định so với giá giao ngay.

Binance: Là sàn giao dịch tiền điện tử lớn nhất, Binance có tỷ lệ tài trợ trung bình thấp nhất cho BTC và ETH, với tỷ lệ trung vị luôn dưới 0,01%. Điều này cho thấy áp lực bán khống liên tục trên Binance so với BitMEX. Điều này phản ánh tâm lý thị trường dài hạn, chứ không phải là một xung lực nhất thời.

● Hyperliquid: Biến động tỷ lệ tài trợ (funding rate) của Hyperliquid là đáng kể nhất trong ba sàn giao dịch, với tỷ lệ tài trợ trung bình và độ lệch chuẩn luôn cao nhất. Điều này trực tiếp là do khung thời gian tính toán tỷ lệ tài trợ 1 giờ và việc không cung cấp đòn bẩy cao như BitMEX, dẫn đến phản ứng thái quá với tỷ lệ cơ sở. Tỷ lệ tài trợ cao nhất được ghi nhận cho BTC và ETH lần lượt là 0,067% và 0,075%, vượt xa các sàn giao dịch khác và cho thấy xu hướng biến động đáng kể của tỷ lệ tài trợ.

Tỷ lệ tài trợ của Bitcoin so với Ethereum

Mặc dù xu hướng chung về tỷ lệ tài trợ cho cả hai tài sản đều tương tự nhau trên các sàn giao dịch, dữ liệu cho thấy một điểm khác biệt chính: tỷ lệ tài trợ của ETH thể hiện "beta cao hơn" trong quý 3 năm 2025.

- Phí cao hơn một chút: Trên tất cả các sàn giao dịch, tỷ lệ tài trợ trung bình cho ETH cao hơn một chút so với BTC.

- Biến động cao hơn đáng kể: Trên nền tảng Hyperliquid, tỷ lệ tài trợ của ETH là 0,0131%, cao hơn gần 35% so với mức 0,0097% của BTC. Điều này có nghĩa là tỷ lệ tài trợ của ETH không chỉ cao hơn mức trung bình mà còn biến động hơn và dễ bị đột biến hơn.

Những điểm chính cần ghi nhớ cho các nhà giao dịch

Hiểu được cấu trúc thị trường này sẽ cung cấp một khuôn khổ để xác định các giao dịch có xác suất cao. Thay vì dự đoán tâm lý thị trường, các nhà giao dịch có thể đặt cược vào việc thị trường sẽ vận hành theo quy luật riêng của nó.

1. Kết luận về cấu trúc: Đừng chống lại khuynh hướng tích cực của công thức

Một phát hiện quan trọng là lãi suất tài trợ (funding rate) phần lớn là dương—hơn 92% thời gian, theo dữ liệu của chúng tôi từ quý 3 năm 2025. Điều này không phải ngẫu nhiên; nó là kết quả trực tiếp của thành phần lãi suất +0,01% trong công thức, vốn tạo ra một động lực tăng trưởng liên tục. Ngay cả khi bạn cực kỳ bi quan, hãy nhớ rằng lãi suất tài trợ dương dưới 0,01% đã đồng nghĩa với việc hợp đồng hoán đổi vĩnh viễn đang được giao dịch ở mức chiết khấu so với giá giao ngay. Để lãi suất chuyển sang âm, thị trường phải vượt qua được xu hướng tích cực vốn có này.

Do đó, nếu một thị trường như Boros cho thấy tỷ lệ tài trợ ngụ ý đang tiến gần đến mức 0, thì việc mua vào sẽ có lợi thế về mặt cấu trúc hơn là bán ra và hy vọng lãi suất âm liên tục. Trong trường hợp này, công thức tỷ lệ tài trợ không phải là lựa chọn tốt nhất—nó đang chủ động đẩy lãi suất trở lại vùng dương.

2. Mức trần chênh lệch giá: Đừng mong đợi lãi suất cao sẽ tiếp tục

Cũng giống như công thức tạo ra một sàn mềm, sự sẵn có của nguồn vốn lớn từ các tổ chức tạo ra một trần cứng. Khi lãi suất tài trợ tăng đáng kể trên mức cơ sở 0,01%, chúng sẽ mang lại lợi nhuận hàng năm hai chữ số, hấp dẫn các nhà đầu tư chênh lệch giá.

Hàng tỷ đô la vốn từ các tổ chức và giao thức DeFi liên tục nhắm đến những cơ hội này. Khi phí bảo hiểm xuất hiện, họ đồng thời bán khống hợp đồng hoán đổi vĩnh viễn và mua tài sản giao ngay, một giao dịch nhanh chóng nén phí bảo hiểm và buộc lãi suất tài trợ giảm xuống. Điều này có nghĩa là mặc dù lãi suất có thể tăng đột biến, nhưng những đợt tăng đột biến này vốn dĩ biến động và ngắn hạn. Đặt cược vào lãi suất cao liên tục là đặt cược vào một phân khúc thị trường lớn, hiệu quả và được vốn hóa tốt.

kết luận

Giao dịch lãi suất tài trợ (funding rate trading) là một xu hướng mới nổi trong ngành tiền điện tử, và tại BitMEX, chúng tôi rất hào hứng được chứng kiến sự phát triển tiếp theo của các sản phẩm phái sinh tiền điện tử. Phân tích của chúng tôi cho thấy thành công trên thị trường lãi suất tài trợ không đến từ việc dự đoán tâm lý thị trường hỗn loạn mà đến từ việc hiểu rõ cấu trúc cơ bản của thị trường.

Hai yếu tố cốt lõi - sức hấp dẫn của công thức lãi suất tài trợ 0,01% và nguồn vốn chênh lệch giá khổng lồ thực hiện công thức này - tạo nên một môi trường thị trường có khả năng dự đoán cao. Bằng cách hiểu được lý do tại sao lãi suất được neo cố định và tại sao lãi suất âm là một hiện tượng bất thường, các nhà giao dịch có thể vượt qua việc đầu cơ giá cả và tận dụng các cơ hội có xác suất cao vốn có trong cấu trúc thị trường mà BitMEX đã tiên phong cách đây chín năm.