เหตุใดสภาพแวดล้อมมหภาคในปัจจุบันจึงเอื้อต่อสินทรัพย์เสี่ยง?

- มุมมองหลัก: มองบวกต่อสินทรัพย์เสี่ยงในระยะสั้น แต่กังวลในระยะยาวเกี่ยวกับปัญหาหนี้สินและประชากร

- ปัจจัยสำคัญ:

- การใช้จ่ายเงินทุนด้าน AI กระตุ้นกำไรของบริษัทอย่างรุนแรงในระยะสั้น

- การบริโภคของกลุ่มคนรวยหนุนการเติบโตในนาม ปิดบังปัญหาทางโครงสร้าง

- หนี้สินอธิปไตยและอัตราการเกิดต่ำคือความเสี่ยงมหภาคในระยะยาว

- ผลกระทบต่อตลาด: เป็นประโยชน์ต่อหุ้นเทคโนโลยีในระยะสั้น แต่ต้องระวังความเสี่ยงหางการแจกแจง (tail risk) ในระยะยาว

- การระบุความทันเวลา: ผลกระทบระยะสั้น/ระยะยาว

ผู้เขียนต้นฉบับ: arndxt_xo

เรียบเรียงต้นฉบับ: AididiaoJP, Foresight News

สรุปสั้นๆ: ฉันมองบวกต่อสินทรัพย์เสี่ยงในระยะสั้น เนื่องจากค่าใช้จ่ายเงินทุนด้าน AI การบริโภคที่ขับเคลื่อนโดยกลุ่มคนรวย และการเติบโตในนามที่ยังคงสูง ล้วนเป็นประโยชน์ต่อกำไรของบริษัทในเชิงโครงสร้าง

พูดง่ายๆ ก็คือ: เมื่อต้นทุนการกู้ยืมต่ำลง "สินทรัพย์เสี่ยง" มักจะทำผลงานได้ดี

แต่ในเวลาเดียวกัน ฉันรู้สึกสงสัยอย่างมากกับเรื่องราวที่เรากำลังเล่าในตอนนี้ เกี่ยวกับความหมายของทั้งหมดนี้ต่อทศวรรษหน้า:

- ปัญหาหนี้สินของรัฐ หากไม่ได้รับการแก้ไขผ่านการผสมผสานของเงินเฟ้อ การกดดันทางการเงิน (financial repression) หรือเหตุการณ์ไม่คาดคิดบางอย่าง

- อัตราการเกิดและโครงสร้างประชากรจะจำกัดการเติบโตทางเศรษฐกิจที่แท้จริงอย่างเงียบๆ และขยายความเสี่ยงทางการเมืองอย่างไม่เห็นตัว

- เอเชีย โดยเฉพาะจีน จะกลายเป็นผู้กำหนดโอกาสและความเสี่ยงสุดขั้ว (tail risk) มากขึ้นเรื่อยๆ

ดังนั้น แนวโน้มยังคงดำเนินต่อไป จงถือครองเครื่องยนต์สร้างกำไรเหล่านั้นต่อไป แต่การสร้างพอร์ตการลงทุนนั้น ต้องตระหนักว่าทางสู่การลดค่าของเงินและการปรับโครงสร้างประชากรจะเต็มไปด้วยความขรุขระ ไม่ใช่ทางที่ราบเรียบ

ภาพลวงตาแห่งฉันทามติ

หากคุณอ่านเฉพาะมุมมองของสถาบันใหญ่ๆ คุณอาจคิดว่าเราอยู่ในโลกมหภาคที่สมบูรณ์แบบที่สุด:

การเติบโตทางเศรษฐกิจ "มีความยืดหยุ่น" เงินเฟ้อกำลังลดลงสู่เป้าหมาย AI เป็นปัจจัยสนับสนุนระยะยาว เอเชียคือเครื่องยนต์ใหม่แห่งความหลากหลาย

แนวโน้มสำหรับไตรมาสแรกของปี 2026 ล่าสุดของ HSBC เป็นตัวอย่างที่ชัดเจนของฉันทามตินี้: อยู่ในตลาดหุ้นขาขึ้น เน้นหนักเทคโนโลยีและบริการสื่อสาร พนันกับผู้ชนะจาก AI และตลาดเอเชีย ล็อกอัตราผลตอบแทนจากพันธบัตรระดับการลงทุน และใช้กลยุทธ์ทางเลือกและหลายสินทรัพย์เพื่อลดความผันผวน

ฉันเห็นด้วยกับมุมมองนี้บางส่วน แต่หากคุณหยุดเพียงแค่นี้ คุณกำลังพลาดเรื่องราวที่สำคัญจริงๆ

ภายใต้พื้นผิว ความจริงคือ:

- วัฏจักรกำไรที่ขับเคลื่อนโดยค่าใช้จ่ายเงินทุนด้าน AI มีความเข้มข้นเกินกว่าที่คนคิด

- กลไกการส่งผ่านนโยบายการเงินที่ล้มเหลวบางส่วน เนื่องจากหนี้สาธารณะจำนวนมหาศาลสะสมอยู่ในงบดุลภาคเอกชน

- ระเบิดเวลาทางโครงสร้างบางส่วน — หนี้ของรัฐ อัตราการเกิดที่พังทลาย การปรับโครงสร้างทางภูมิรัฐศาสตร์ — ซึ่งไม่สำคัญต่อไตรมาสปัจจุบัน แต่สำคัญมากต่อความหมายของ "สินทรัพย์เสี่ยง" เองในอีกสิบปีข้างหน้า

บทความนี้คือความพยายามของฉันที่จะประสานโลกสองโลกนี้เข้าด้วยกัน: โลกหนึ่งคือเรื่องราว "ความยืดหยุ่น" ที่สวยงามและขายง่าย อีกโลกหนึ่งคือความเป็นจริงมหภาคที่ยุ่งเหยิงซับซ้อนและขึ้นกับเส้นทาง

1. ฉันทามติของตลาด

เริ่มจากมุมมองทั่วไปของนักลงทุนสถาบัน

ตรรกะของพวกเขาเรียบง่าย:

- ตลาดหุ้นขาขึ้นยังคงดำเนินต่อไป แต่มีความผันผวนเพิ่มขึ้น

- กระจายสไตล์ภาคอุตสาหกรรม: เน้นหนักเทคโนโลยีและการสื่อสาร พร้อมจัดสรรสาธารณูปโภค (ความต้องการไฟฟ้า) อุตสาหกรรม และหุ้นการเงิน เพื่อสร้างมูลค่าและความหลากหลาย

- ใช้การลงทุนทางเลือกและกลยุทธ์หลายสินทรัพย์เพื่อรับมือกับการตก — เช่น ทองคำ กองทุนป้องกันความเสี่ยง (hedge fund) สินเชื่อ/หุ้นส่วนบุคคล (private credit/equity) โครงสร้างพื้นฐาน และกลยุทธ์ความผันผวน (volatility strategies)

จับจังหวะโอกาสด้านผลตอบแทน:

- เนื่องจากสเปรดแคบมากแล้ว ให้ย้ายเงินจากพันธบัตรผลตอบแทนสูง (high-yield bonds) ไปสู่พันธบัตรระดับการลงทุน (investment-grade bonds)

- เพิ่มพันธบัตรบริษัทสกุลเงินแข็ง (hard currency) และพันธบัตรสกุลเงินท้องถิ่นของตลาดเกิดใหม่ เพื่อรับสเปรดและผลตอบแทนที่มีความสัมพันธ์ต่ำกับตลาดหุ้น

- ใช้กลยุทธ์โครงสร้างพื้นฐานและความผันผวนเป็นแหล่งผลตอบแทนเพื่อป้องกันเงินเฟ้อ

ใช้เอเชียเป็นแกนกลางแห่งความหลากหลาย:

- เน้นหนักจีน ฮ่องกง ญี่ปุ่น สิงคโปร์ เกาหลีใต้

- จับตาธีม: ความร้อนแรงของศูนย์ข้อมูลในเอเชีย บริษัทผู้นำนวัตกรรมของจีน การเพิ่มขึ้นของผลตอบแทนบริษัทเอเชียผ่านการซื้อคืนหุ้น/การจ่ายปันผล/การควบรวมกิจการ และสินเชื่อเอเชียคุณภาพสูง

ในด้านตราสารหนี้ (fixed income) พวกเขาเห็นชัดเจนว่า:

- พันธบัตรบริษัทระดับการลงทุนทั่วโลก เพราะให้สเปรดที่สูงกว่า และมีโอกาสล็อกอัตราผลตอบแทนก่อนที่นโยบายอัตราดอกเบี้ยจะลดลง

- เน้นหนักพันธบัตรสกุลเงินท้องถิ่นของตลาดเกิดใหม่ เพื่อรับสเปรด ผลตอบแทนจากอัตราแลกเปลี่ยนที่อาจเกิดขึ้น และความสัมพันธ์ต่ำกับหุ้น

- ลดน้ำหนักพันธบัตรผลตอบแทนสูงทั่วโลกเล็กน้อย เนื่องจากมีมูลค่าสูงเกินจริง (overvalued) และมีความเสี่ยงด้านเครดิตเฉพาะราย

นี่คือการจัดสรรแบบ "ปลายวัฏจักรแต่ยังไม่จบ" ตามตำราเรียน: เดินตามกระแส กระจายการลงทุน ปล่อยให้เอเชีย AI และกลยุทธ์ผลตอบแทนขับเคลื่อนพอร์ตของคุณ

ฉันคิดว่าภายใน 6-12 เดือนข้างหน้า กลยุทธ์นี้ถูกต้องโดยภาพรวม แต่ปัญหาอยู่ที่ว่าการวิเคราะห์มหภาคส่วนใหญ่หยุดอยู่แค่นี้ และความเสี่ยงที่แท้จริง เริ่มต้นจากจุดนี้

2. รอยร้าวใต้พื้นผิว

ในมุมมองมหภาค:

- อัตราการเติบโตของรายจ่ายในนามของสหรัฐฯ อยู่ที่ประมาณ 4-5% สนับสนุนรายได้ของบริษัทโดยตรง

- แต่ประเด็นสำคัญคือ: ใครกำลังบริโภค? เงินมาจากไหน?

การพูดถึงเพียงอัตราการออมที่ลดลง ("ผู้บริโภคไม่มีเงินแล้ว") คือการมองไม่เห็นประเด็นสำคัญ หากครัวเรือนที่ร่ำรวยใช้เงินออม เพิ่มการใช้สินเชื่อ รับรู้ผลกำไรจากสินทรัพย์ พวกเขาก็สามารถบริโภคต่อไปได้ แม้อัตราการเติบโตของค่าจ้างจะชะลอตัวและตลาดแรงงานอ่อนแอ ส่วนที่บริโภคเกินรายได้นั้น ถูกสนับสนุนโดยงบดุล (ความมั่งคั่ง) ไม่ใช่โดยงบกำไรขาดทุน (รายได้ปัจจุบัน)

นี่หมายความว่า ความต้องการส่วนเพิ่มจำนวนมากมาจากครัวเรือนที่ร่ำรวยซึ่งมีงบดุลที่แข็งแกร่ง ไม่ใช่จากการเติบโตของรายได้ที่แท้จริงในวงกว้าง

นี่คือเหตุผลที่ข้อมูลดูขัดแย้งกัน:

- การบริโภครวมยังคงแข็งแกร่ง

- ตลาดแรงงานค่อยๆ อ่อนแอลง โดยเฉพาะตำแหน่งระดับล่าง

- ความไม่เท่าเทียมด้านรายได้และสินทรัพย์ทวีความรุนแรงขึ้น ซึ่งเสริมรูปแบบนี้ให้แข็งแกร่งยิ่งขึ้น

ณ จุดนี้ ฉันแยกทางกับเรื่องเล่า "ความยืดหยุ่น" กระแสหลัก ตัวเลขมหภาคโดยรวมดูดีเพราะพวกมันถูกครอบงำมากขึ้นเรื่อยๆ โดยกลุ่มคนส่วนน้อยที่อยู่บนสุดของรายได้ ความมั่งคั่ง และความสามารถในการเข้าถึงทุน

สำหรับตลาดหุ้น นี่ยังคงเป็นข่าวดี (กำไรไม่สนว่ารายได้มาจากคนรวยหนึ่งคนหรือคนจนสิบคน) แต่สำหรับความมั่นคงของสังคม สภาพแวดล้อมทางการเมือง และการเติบโตระยะยาว นี่คือไฟที่ลุกช้าๆ

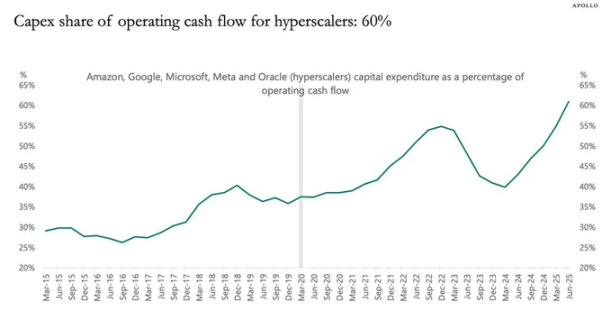

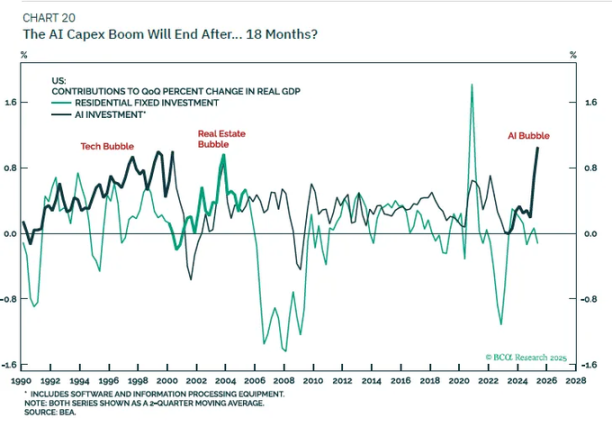

3. ผลกระตุ้นจากค่าใช้จ่ายเงินทุนด้าน AI

พลวัตที่ถูกประเมินต่ำที่สุดในตอนนี้คือค่าใช้จ่ายเงินทุนด้านปัญญาประดิษฐ์ (AI capital expenditure) และผลกระทบต่อกำไร

พูดง่ายๆ คือ:

- ค่าใช้จ่ายในการลงทุนคือรายได้ของผู้อื่นในวันนี้

- ต้นทุนที่เกี่ยวข้อง (ค่าเสื่อมราคา) จะปรากฏช้าๆ ตลอดหลายปีข้างหน้า

ดังนั้น เมื่อบริษัท hyperscale AI และบริษัทที่เกี่ยวข้องเพิ่มการลงทุนรวมอย่างมาก (เช่น เติบโต 20%):

- รายได้และกำไรจะได้รับการกระตุ้นครั้งใหญ่และล่วงหน้า

- ค่าเสื่อมราคาจะเพิ่มขึ้นช้าๆ ตามเวลา โดยประมาณเท่ากับอัตราเงินเฟ้อ

- ข้อมูลแสดงให้เห็นว่าตัวบ่งชี้เดียวที่ดีที่สุดในการอธิบายกำไร ณ เวลาใดๆ ก็คือ การลงทุนรวมลบด้วยการบริโภคทุน (ค่าเสื่อมราคา)

สิ่งนี้นำไปสู่ข้อสรุปที่เรียบง่ายมาก แต่แตกต่างจากฉันทามติ: ในช่วงที่คลื่นค่าใช้จ่ายเงินทุนด้าน AI ยังดำเนินอยู่ มันมีผลกระตุ้นต่อวัฏจักรธุรกิจ และขยายกำไรของบริษัทให้สูงสุด

อย่าพยายามขวางรถไฟขบวนนี้

สิ่งนี้สอดคล้องกับธีม "ระบบนิเวศ AI ที่กำลังวิวัฒนาการ" ของ HSBC ที่เน้นหนักหุ้นเทคโนโลยี โดยพื้นฐานแล้วพวกเขาก็กำลังวางตำแหน่งล่วงหน้าในตรรกะกำไรเดียวกัน แม้ว่าจะใช้ถ้อยคำต่างกัน

สิ่งที่ฉันสงสัยมากกว่าคือเรื่องเล่าเกี่ยวกับผลกระทบระยะยาว:

ฉันไม่เชื่อว่าค่าใช้จ่ายเงินทุนด้าน AI เพียงอย่างเดียวจะพาเราเข้าสู่ยุคใหม่ของการเติบโต GDP ที่แท้จริง 6%

เมื่อหน้าต่างการระดมทุนจากกระแสเงินสดอิสระของบริษัทแคบลง และงบดุลอิ่มตัว ค่าใช้จ่ายเงินทุนจะชะลอตัว

เมื่อค่าเสื่อมราคาค่อยๆ ตามทัน ผลกระทบ "กระตุ้นกำไร" นี้จะจางหายไป เราจะกลับสู่แนวโน้มศักยภาพของการเติบโตของประชากร + การเพิ่มผลิตภาพ ซึ่งในประเทศพัฒนาแล้วนั้นไม่สูงนัก

ดังนั้น ตำแหน่งของฉันคือ:

- เชิงกลยุทธ์ระยะสั้น (Tactical): มองบวกต่อผู้ได้รับประโยชน์จากค่าใช้จ่ายเงินทุนด้าน AI (ชิป โครงสร้างพื้นฐานศูนย์ข้อมูล กริดไฟฟ้า ซอฟต์แวร์เฉพาะทาง ฯลฯ) ตราบใดที่ข้อมูลการลงทุนรวมยังคงพุ่งสูงขึ้น

- เชิงกลยุทธ์ระยะยาว (Strategic): มองว่านี่เป็นความเฟื่องฟูของกำไรตามวัฏจักร ไม่ใช่การรีเซ็ตถาวรของอัตราการเติบโตแนวโน้ม

4. พันธบัตร สภาพคล่อง และกลไกการส่งผ่านที่ล้มเหลวครึ่งหนึ่ง

ส่วนนี้เริ่มแปลกประหลาด