Tại sao môi trường vĩ mô hiện tại thuận lợi cho tài sản rủi ro?

- Quan điểm cốt lõi: Lạc quan ngắn hạn với tài sản rủi ro, lo ngại dài hạn về vấn đề nợ và nhân khẩu học.

- Yếu tố then chốt:

- Chi tiêu vốn AI kích thích mạnh mẽ lợi nhuận doanh nghiệp trong ngắn hạn.

- Tiêu dùng của tầng lớp giàu có hỗ trợ tăng trưởng danh nghĩa, che giấu các vấn đề cấu trúc.

- Nợ công và tỷ lệ sinh thấp là rủi ro vĩ mô dài hạn.

- Tác động thị trường: Thuận lợi ngắn hạn cho cổ phiếu công nghệ, dài hạn cần cảnh giác với rủi ro đuôi.

- Ghi chú về tính kịp thời: Tác động ngắn hạn/dài hạn.

Tác giả gốc: arndxt_xo

Biên dịch gốc: AididiaoJP, Foresight News

Tóm tắt ngắn gọn: Tôi lạc quan ngắn hạn đối với tài sản rủi ro, vì chi tiêu vốn AI, tiêu dùng được thúc đẩy bởi tầng lớp giàu có và tăng trưởng danh nghĩa vẫn cao đều có lợi về mặt cấu trúc cho lợi nhuận doanh nghiệp.

Nói đơn giản hơn: Khi chi phí vay mượn trở nên thấp hơn, "tài sản rủi ro" thường hoạt động tốt.

Nhưng đồng thời, tôi vô cùng nghi ngờ về câu chuyện mà chúng ta đang kể hiện nay, về ý nghĩa của tất cả những điều này đối với thập kỷ tới:

- Vấn đề nợ công sẽ không thể giải quyết nếu không thông qua sự kết hợp nào đó của lạm phát, áp chế tài chính hoặc các sự kiện bất ngờ.

- Tỷ lệ sinh và cơ cấu dân số sẽ vô hình trung hạn chế tăng trưởng kinh tế thực tế và âm thầm khuếch đại rủi ro chính trị.

- Châu Á, đặc biệt là Trung Quốc, ngày càng trở thành người định nghĩa cốt lõi cho cả cơ hội và rủi ro đuôi.

Vì vậy, xu hướng vẫn tiếp tục, hãy tiếp tục nắm giữ những động cơ lợi nhuận đó. Nhưng để xây dựng một danh mục đầu tư, tiền đề là nhận ra rằng con đường dẫn đến mất giá tiền tệ và điều chỉnh cơ cấu dân số sẽ đầy gian nan chứ không phải bằng phẳng.

Ảo tưởng về sự đồng thuận

Nếu bạn chỉ đọc quan điểm của các tổ chức lớn, bạn sẽ nghĩ rằng chúng ta đang sống trong thế giới vĩ mô hoàn hảo nhất:

Tăng trưởng kinh tế "kiên cường", lạm phát đang trượt về mục tiêu, trí tuệ nhân tạo là cơn gió thuận dài hạn, châu Á là động cơ đa dạng hóa mới.

Triển vọng Quý 1/2026 mới nhất của HSBC chính là thể hiện rõ ràng của sự đồng thuận này: ở lại trong thị trường tăng giá chứng khoán, siêu cấp công nghệ và dịch vụ viễn thông, đặt cược vào những người chiến thắng AI và thị trường châu Á, khóa chặt lợi suất trái phiếu cấp đầu tư, và sử dụng các chiến lược tài sản thay thế và đa tài sản để làm mịn biến động.

Tôi thực sự đồng ý một phần với quan điểm này. Nhưng nếu bạn dừng lại ở đây, bạn đã bỏ lỡ câu chuyện thực sự quan trọng.

Bên dưới bề mặt, thực tế là:

- Một chu kỳ lợi nhuận được thúc đẩy bởi chi tiêu vốn AI, với cường độ vượt xa những gì mọi người tưởng tượng.

- Một cơ chế truyền dẫn chính sách tiền tệ bị vô hiệu hóa một phần do nợ công khổng lồ tích tụ trên bảng cân đối kế toán tư nhân.

- Một số quả bom hẹn giờ cấu trúc - nợ công, sụp đổ tỷ lệ sinh, tái tổ chức địa chính trị - chúng không liên quan đến quý hiện tại, nhưng lại cực kỳ quan trọng đối với việc "tài sản rủi ro" sẽ có ý nghĩa gì sau mười năm nữa.

Bài viết này là nỗ lực của tôi để dung hòa hai thế giới này: một là câu chuyện "kiên cường" hào nhoáng, dễ bán, còn lại là thực tế vĩ mô hỗn loạn, phức tạp và phụ thuộc vào lộ trình.

1. Sự đồng thuận thị trường

Hãy bắt đầu với quan điểm phổ biến của các nhà đầu tư tổ chức.

Logic của họ rất đơn giản:

- Thị trường tăng giá chứng khoán tiếp tục, nhưng biến động tăng lên.

- Phong cách ngành cần phân tán: siêu cấp công nghệ và viễn thông, đồng thời phân bổ vào các cổ phiếu tiện ích (nhu cầu điện), công nghiệp và tài chính để đạt được giá trị và đa dạng hóa.

- Sử dụng các chiến lược đầu tư thay thế và đa tài sản để đối phó với sự sụt giảm - chẳng hạn như vàng, quỹ phòng hộ, tín dụng / vốn cổ phần tư nhân, cơ sở hạ tầng và chiến lược biến động.

Tập trung nắm bắt cơ hội thu nhập:

- Chuyển vốn từ trái phiếu lợi suất cao sang trái phiếu cấp đầu tư vì chênh lệch đã rất hẹp.

- Tăng trái phiếu doanh nghiệp ngoại tệ mạnh và trái phiếu nội tệ của thị trường mới nổi để thu được chênh lệch và thu nhập tương quan thấp với thị trường chứng khoán.

- Tận dụng chiến lược cơ sở hạ tầng và biến động như một nguồn thu nhập phòng ngừa lạm phát.

Sử dụng châu Á làm cốt lõi đa dạng hóa:

- Siêu cấp Trung Quốc, Hồng Kông, Nhật Bản, Singapore, Hàn Quốc.

- Chủ đề cần theo dõi: Cơn sốt trung tâm dữ liệu châu Á, các doanh nghiệp tiên phong đổi mới của Trung Quốc, tỷ suất lợi nhuận doanh nghiệp châu Á được nâng cao thông qua mua lại cổ phiếu / cổ tức / M&A, và tín dụng châu Á chất lượng cao.

Về thu nhập cố định, họ rõ ràng lạc quan về:

- Trái phiếu doanh nghiệp cấp đầu tư toàn cầu, vì chúng cung cấp chênh lệch cao hơn và có cơ hội khóa chặt lợi suất trước khi lãi suất chính sách giảm.

- Siêu cấp trái phiếu nội tệ thị trường mới nổi để thu được chênh lệch, lợi nhuận tiềm năng từ tỷ giá hối đoái và tương quan thấp với cổ phiếu.

- Hạ cấp nhẹ trái phiếu lợi suất cao toàn cầu do định giá cao và tồn tại rủi ro tín dụng cá nhân.

Đây là sự phân bổ kiểu sách giáo khoa "cuối chu kỳ nhưng chưa kết thúc": đi theo xu hướng, đa dạng hóa, để châu Á, AI và chiến lược thu nhập thúc đẩy danh mục của bạn.

Tôi nghĩ rằng trong 6-12 tháng tới, chiến lược này về cơ bản là đúng. Nhưng vấn đề chính xác là hầu hết phân tích vĩ mô dừng lại ở đây, và rủi ro thực sự mới bắt đầu từ đây.

2. Vết nứt dưới bề mặt

Về mặt vĩ mô:

- Tốc độ tăng chi tiêu danh nghĩa của Mỹ khoảng 4-5%, trực tiếp hỗ trợ doanh thu doanh nghiệp.

- Nhưng điểm mấu chốt là: Ai đang tiêu dùng? Tiền đến từ đâu?

Chỉ đơn thuần thảo luận về tỷ lệ tiết kiệm giảm ("người tiêu dùng hết tiền") là bỏ lỡ trọng tâm. Nếu các hộ gia đình giàu có sử dụng tiền gửi, tăng tín dụng, và hiện thực hóa lợi nhuận từ tài sản, thì ngay cả khi tăng trưởng tiền lương chậm lại và thị trường lao động yếu đi, họ vẫn có thể tiếp tục tiêu dùng. Phần tiêu dùng vượt quá thu nhập được hỗ trợ bởi bảng cân đối kế toán (tài sản), chứ không phải báo cáo kết quả hoạt động kinh doanh (thu nhập hiện tại).

Điều này có nghĩa là, một phần lớn nhu cầu biên đến từ các hộ gia đình giàu có với bảng cân đối kế toán mạnh, chứ không phải từ tăng trưởng thu nhập thực tế rộng rãi.

Đây là lý do tại sao dữ liệu trông mâu thuẫn như vậy:

- Tổng tiêu dùng vẫn mạnh mẽ.

- Thị trường lao động dần suy yếu, đặc biệt là các vị trí cấp thấp.

- Bất bình đẳng về thu nhập và tài sản gia tăng, củng cố thêm mô hình này.

Tại đây, tôi tách khỏi câu chuyện chủ đạo về "sự kiên cường". Tổng lượng vĩ mô trông tốt vì chúng ngày càng bị chi phối bởi một nhóm thiểu số ở đỉnh cao của khả năng tiếp cận thu nhập, tài sản và vốn.

Đối với thị trường chứng khoán, điều này vẫn có lợi (lợi nhuận không quan tâm thu nhập đến từ một người giàu hay mười người nghèo). Nhưng đối với sự ổn định xã hội, môi trường chính trị và tăng trưởng dài hạn, đây là một ngòi nổ cháy chậm.

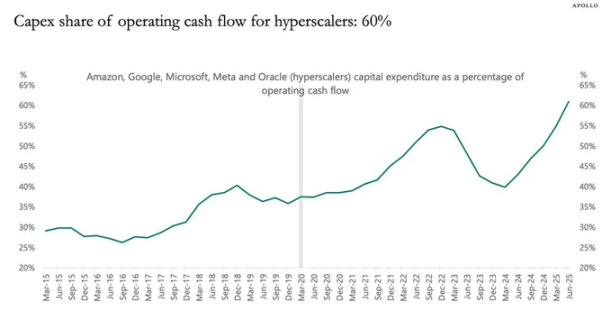

3. Hiệu ứng kích thích của chi tiêu vốn AI

Động thái bị đánh giá thấp nhất hiện nay là chi tiêu vốn trí tuệ nhân tạo và tác động của nó đến lợi nhuận.

Nói một cách đơn giản:

- Chi tiêu đầu tư là thu nhập của người khác hôm nay.

- Chi phí liên quan (khấu hao) sẽ thể hiện chậm trong nhiều năm tới.

Do đó, khi các siêu doanh nghiệp AI và các công ty liên quan tăng tổng đầu tư mạnh mẽ (ví dụ: tăng 20%):

- Doanh thu và lợi nhuận nhận được sự thúc đẩy lớn và được đặt trước.

- Khấu hao tăng chậm theo thời gian, tương đương với lạm phát.

- Dữ liệu cho thấy, chỉ số đơn lẻ tốt nhất để giải thích lợi nhuận tại bất kỳ thời điểm nào, chính là tổng đầu tư trừ đi tiêu hao vốn (khấu hao).